1. Cập nhật năm 2025: Những điểm mới trong Thuế thu nhập cá nhân tại Việt Nam dành cho người nước ngoài

Việc quyết toán thuế năm 2025 sẽ chịu ảnh hưởng bởi một số thay đổi quan trọng trong các quy định về Thuế thu nhập cá nhân (TNCN) tại Việt Nam mà người nước ngoài và doanh nghiệp cần lưu ý. Để chuẩn bị tốt cho kỳ quyết toán thuế sắp tới, các đơn vị cần nắm rõ các cập nhật chính bao gồm:

- Tăng mức giảm trừ gia cảnh và người phụ thuộc: Mức giảm trừ cho bản thân sẽ tăng từ 11 triệu VNĐ/tháng lên 15,5 triệu VNĐ/tháng, và mức giảm trừ người phụ thuộc từ 4,4 triệu VNĐ/tháng lên 6,2 triệu VNĐ/tháng. Thay đổi này, dù áp dụng chính thức cho kỳ tính thuế năm 2026, nhưng lại là căn cứ quan trọng để doanh nghiệp hoạch định dòng tiền khi thực hiện quyết toán thuế hàng năm.

- Mở rộng các khoản chi phí được trừ: Dự thảo luật thuế TNCN đề xuất các khoản chi phí được trừ mới cho y tế, giáo dục và đào tạo. Điều này cho phép người nộp thuế tối ưu hóa số thuế phải nộp khi làm thủ tục quyết toán thuế nếu có đầy đủ hóa đơn, chứng từ hợp lệ hỗ trợ.

- Khấu trừ thuế đối với thu nhập từ Thương mại điện tử: Bắt đầu từ ngày 1 tháng 4 năm 2025, các nền tảng số được yêu cầu nộp thuế thay cho cá nhân. Do đó, khi quyết toán thuế, các cá nhân kinh doanh cần kiểm tra kỹ số thuế đã được khấu trừ tại nguồn để tránh kê khai trùng lặp hoặc thiếu sót.

Những thay đổi này ảnh hưởng trực tiếp đến thời hạn nộp hồ sơ, cách tính toán và tổng số thuế cuối cùng phải nộp khi đến hạn quyết toán thuế. Các nhà đầu tư và người nước ngoài nên chuẩn bị hồ sơ tương ứng để đảm bảo tuân thủ đầy đủ nghĩa vụ quyết toán thuế của mình.

Đặc biệt, nhân sự nước ngoài như chuyên gia, quản lý làm việc tại Việt Nam cần hiểu rõ các quy định mới để đảm bảo kê khai quyết toán thuế đầy đủ và kịp thời. Việc nắm bắt chính sách đúng lúc không chỉ giúp giảm thiểu rủi ro bị phạt hành chính mà còn tạo điều kiện thuận lợi cho các yêu cầu hoàn thuế hoặc xử lý số liệu trong kỳ quyết toán thuế đối với thu nhập từ nước ngoài cùng Tư vấn Thuế Vina TPT.

2. Đối tượng cần thực hiện Quyết toán Thuế thu nhập cá nhân tại Việt Nam

Các đối tượng bắt buộc phải thực hiện quyết toán PIT bao gồm cá nhân cư trú và cá nhân không cư trú tại Việt Nam.

- Cá nhân cư trú: những người có thời gian lưu trú tại Việt Nam từ 183 ngày trở lên trong một năm, hoặc có nơi ở thường xuyên tại Việt Nam. Những cá nhân này phải kê khai toàn bộ thu nhập phát sinh cả trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: Nghĩa vụ thực hiện quyết toán PIT chỉ áp dụng đối với thu nhập phát sinh tại Việt Nam, bao gồm tiền lương, tiền thưởng và thu nhập từ các hợp đồng dịch vụ.

Đọc thêm về những thay đổi thuế thu nhập cá nhân tại Việt Nam: https://vinatpt.com/https-vinatpt-com-personal-income-tax-in-vietnam/

Ngoài ra, nhân viên nước ngoài làm việc cho các công ty Việt Nam nhưng cũng có thu nhập từ nước ngoài cần xác định chính xác loại thu nhập chịu thuế tại Việt Nam và chuẩn bị các tài liệu chứng minh nguồn thu nhập để tránh bị đánh thuế hai lần.

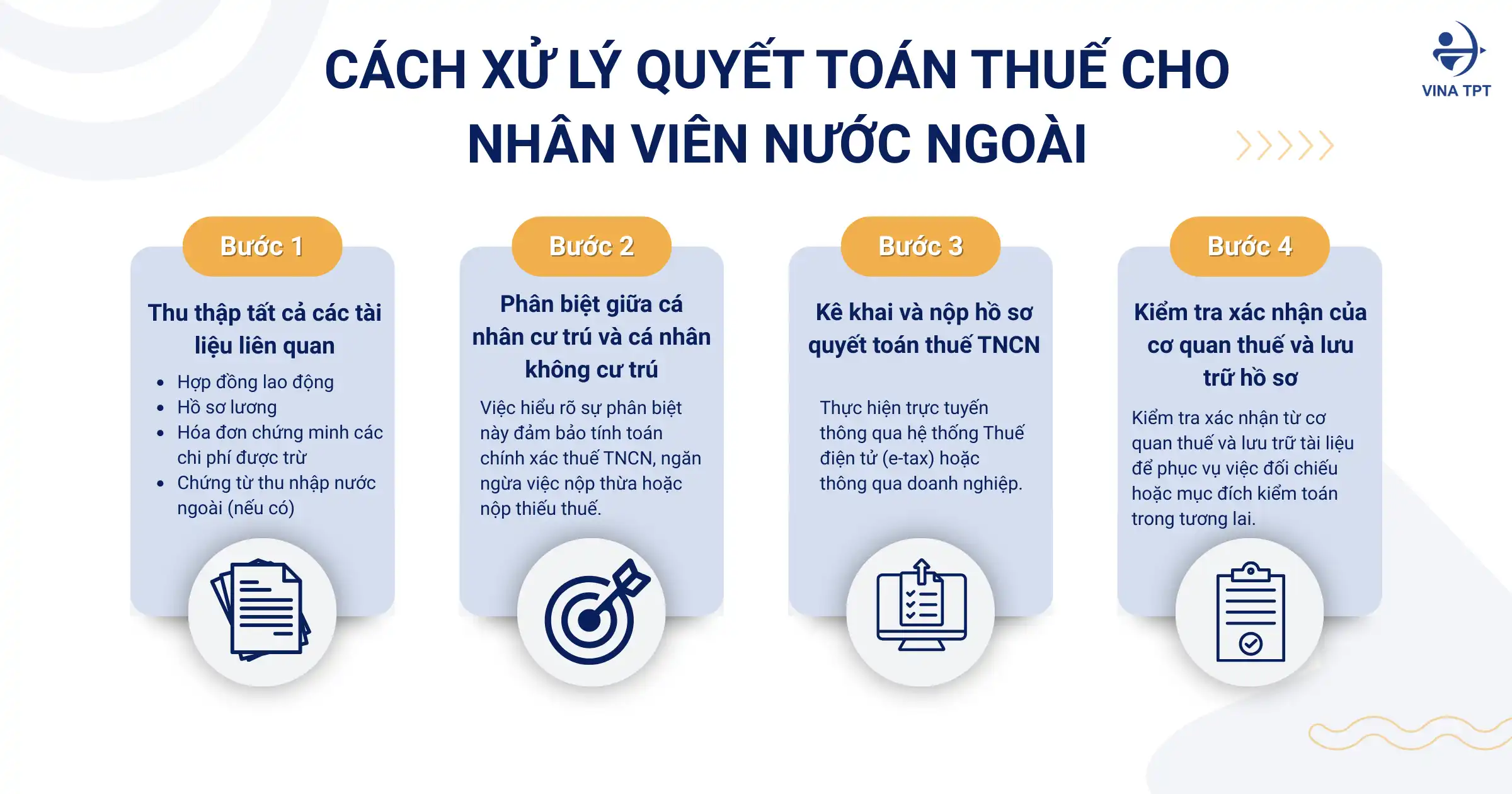

3. Từng bước thực hiện: Cách xử lý Quyết toán thuế cho nhân viên nước ngoài

Quá trình quyết toán PIT nên bắt đầu bằng việc thu thập tất cả các tài liệu liên quan, bao gồm:

- Hợp đồng lao động

- Hồ sơ lương

- Hóa đơn chứng minh các chi phí được trừ

- Foreign income documents (if any)

Để tính Thuế thu nhập cá nhân (PIT) tại Việt Nam cho năm 2025, điều thiết yếu là phải phân biệt giữa cá nhân cư trú và cá nhân không cư trú, vì phương pháp và các khoản giảm trừ áp dụng khác biệt đáng kể:

- Cá nhân cư trú: Một cá nhân được coi là cư trú tại Việt Nam nếu lưu trú tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc trong khoảng thời gian 12 tháng liên tục kể từ ngày đến, hoặc có nơi ở thường xuyên theo quy định.

- Được tính thuế trên thu nhập toàn cầu, bao gồm cả thu nhập từ nguồn Việt Nam và thu nhập từ nguồn nước ngoài.

- Được hưởng giảm trừ gia cảnh cho bản thân: 11 triệu VNĐ/tháng (≈132 triệu VNĐ/năm vào năm 2025; sẽ tăng lên 15,5 triệu VNĐ/tháng từ năm 2026).

- Được hưởng giảm trừ người phụ thuộc: 4,4 triệu VNĐ/tháng cho mỗi người phụ thuộc (≈52,8 triệu VNĐ/năm vào năm 2025; sẽ tăng lên 6,2 triệu VNĐ/tháng từ năm 2026).

- Các khoản giảm trừ khác bao gồm đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện và một số khoản quyên góp từ thiện.

- Thu nhập chịu thuế được tính bằng cách trừ tất cả các khoản giảm trừ đủ điều kiện khỏi tổng thu nhập.

- Áp dụng thuế suất lũy tiến, dao động từ 5% đến 35%, tùy thuộc vào thu nhập chịu thuế hàng tháng.

- Cá nhân không cư trú: Một cá nhân được coi là không cư trú tại Việt Nam nếu lưu trú tại Việt Nam ít hơn 183 ngày trong một năm hoặc không có nơi ở thường xuyên tại Việt Nam.

- Chỉ bị tính thuế trên thu nhập phát sinh tại Việt Nam.

- Không được áp dụng giảm trừ gia cảnh cho bản thân hoặc người phụ thuộc.

- Thu nhập chịu thuế trực tiếp chịu thuế suất toàn phần (flat tax rates), thường là 20% đối với thu nhập từ tiền lương, tiền công; các thu nhập từ nguồn Việt Nam khác có thể bị đánh thuế từ 0,1% đến 20% tùy theo loại hình.

Hiểu rõ sự phân biệt này đảm bảo việc tính toán thuế TNCN chính xác, ngăn chặn việc nộp thừa hoặc nộp thiếu, và giúp người nộp thuế hoàn toàn tuân thủ các quy định năm 2025.

Cuối cùng, việc kê khai và nộp hồ sơ quyết toán thuế TNCN có thể thực hiện trực tuyến qua hệ thống thuế điện tử hoặc thông qua doanh nghiệp. Sau khi nộp, cần kiểm tra xác nhận từ cơ quan thuế và lưu trữ hồ sơ để phục vụ việc đối chiếu hoặc mục đích kiểm toán trong tương lai.

TRÁNH CÁC SAI SÓT PIT NGAY BÂY GIỜ

4. Các sai lầm thường gặp trong Quyết toán thuế TNCN cho người nước ngoài và cách phòng tránh

4.1 Kê khai thiếu số ngày cư trú

- Nhiều ngày cư trú của nhân viên nước ngoài tại Việt Nam bị tính toán sai.

- Tính toán sai ảnh hưởng đến tình trạng cư trú và số thuế phải nộp.

- Giải pháp: Lưu giữ hồ sơ chi tiết về ngày đến và ngày đi của mỗi nhân viên.

4.2 Bỏ sót thu nhập từ nước ngoài

- Một số người nước ngoài có thu nhập từ công ty mẹ hoặc các dự án ở nước ngoài.

- Việc không kê khai thu nhập nước ngoài có thể dẫn đến việc bị truy thu thuế trong quá trình kiểm toán.

- Giải pháp: Xác nhận tất cả các khoản thu nhập kiếm được trong năm và cung cấp bằng chứng hợp pháp cho mỗi nguồn.

4.3 Áp dụng sai các khoản giảm trừ gia cảnh hoặc giảm trừ hợp pháp

- Giảm trừ gia cảnh và các khoản giảm trừ hợp pháp khác có thể bị áp dụng sai nếu không được cập nhật.

- Sử dụng các hạn mức giảm trừ cũ có thể gây ra việc nộp thừa hoặc không tuân thủ.

- Giải pháp: Cập nhật các khoản giảm trừ theo quy định mới nhất của Tổng cục Thuế và xác minh lại các tính toán trước khi nộp hồ sơ.

5. Hoàn thuế và Hiệp định tránh đánh thuế hai lần (DTA) tại Việt Nam

Các nhà đầu tư và nhân viên nước ngoài có thể yêu cầu hoàn thuế nếu họ nộp thừa hoặc bị đánh thuế hai lần trên cùng một khoản thu nhập. Việt Nam đã ký kết nhiều hiệp định tránh đánh thuế hai lần với các quốc gia như Nhật Bản, Hàn Quốc, Singapore, Mỹ và Úc.

Việc áp dụng DTA đòi hỏi doanh nghiệp và cá nhân phải xác định chính xác nguồn thu nhập, thời gian lưu trú và số thuế đã nộp ở nước ngoài. Quá trình này bao gồm chuẩn bị tài liệu, nộp hồ sơ xin áp dụng hiệp định thuế và liên hệ trực tiếp với cơ quan thuế để xác nhận quyền lợi của mình.

6. Cách Dịch vụ Thuế Vina TPT đơn giản hóa việc quyết toán thuế PIT cho các chuyên gia nước ngoài

Vina TPT cung cấp giải pháp hỗ trợ thuế TNCN toàn diện cho nhân viên nước ngoài tại Việt Nam, đảm bảo tuân thủ đầy đủ các quy định địa phương đồng thời đơn giản hóa quy trình cho doanh nghiệp:

- Rà soát hồ sơ: Kiểm tra cẩn thận hợp đồng lao động, bảng lương, chứng từ khấu trừ thuế, hồ sơ thu nhập nước ngoài và các hóa đơn liên quan để đảm bảo mọi dữ liệu đều chính xác và đầy đủ.

- Tính toán thuế: Tính toán thu nhập chịu thuế, áp dụng các khoản giảm trừ gia cảnh và đảm bảo áp dụng đúng Hiệp định tránh đánh thuế hai lần (DTA) để tránh đánh thuế trùng.

- Chuẩn bị & Nộp tờ khai: Chuẩn bị hồ sơ quyết toán PIT và nộp qua hệ thống thuế điện tử hoặc thay mặt doanh nghiệp thực hiện, cung cấp các báo cáo song ngữ Việt – Anh để dễ dàng theo dõi.

- Hỗ trợ hoàn thuế: Hỗ trợ chuẩn bị và theo dõi hồ sơ hoàn thuế, liên hệ với cơ quan thuế để đảm bảo việc hoàn thuế kịp thời và minh bạch.

- Tư vấn thường xuyên: Đại diện doanh nghiệp trong trường hợp kiểm toán, yêu cầu bổ sung tài liệu hoặc giải trình, giúp quản lý các yêu cầu hành chính một cách hiệu quả.

Đảm bảo tuân thủ đầy đủ và tối đa hóa hiệu quả thuế cho nhân viên nước ngoài của bạn – liên hệ với Dịch vụ Thuế Vina TPT ngay hôm nay!