Cách tính thuế chuyển nhượng cổ phần đối với cá nhân là một trong những kiến thức pháp lý cốt lõi mà bất kỳ cổ đông nào cũng cần nắm vững trước khi thực hiện giao dịch chuyển giao quyền sở hữu trong công ty cổ phần. Việc hiểu đúng và áp dụng chính xác quy trình tính toán không chỉ giúp cá nhân chủ động kiểm soát nghĩa vụ tài chính mà còn ngăn ngừa tối đa các rủi ro pháp lý nguy hiểm. Trên thực tế, rất nhiều trường hợp do hiểu sai bản chất dòng tiền hoặc kê khai chậm trễ đã dẫn đến việc bị cơ quan Thuế xử phạt hành chính và truy thu tiền chậm nộp rất lớn. Do đó, tuân thủ nghiêm ngặt quy định hiện hành chính là giải pháp an toàn nhất để bảo vệ quyền lợi hợp pháp của cả bên chuyển nhượng và bên nhận chuyển nhượng.

Khi nào cá nhân phải nộp thuế chuyển nhượng cổ phần?

Nghĩa vụ nộp thuế của cá nhân phát sinh ngay khi giao dịch chuyển nhượng cổ phần được xác lập chính thức, đánh dấu sự thay đổi về quyền sở hữu vốn trong doanh nghiệp. Để quản lý dòng thuế một cách minh bạch, pháp luật hiện hành đã phân định rất rõ ràng phạm vi áp dụng đối với từng loại hình doanh nghiệp:

- Thời điểm phát sinh nghĩa vụ: Thuế chuyển nhượng cổ phần được tính dựa trên thời điểm thực tế chuyển giao quyền sở hữu cổ phần theo hợp đồng chuyển nhượng , bất kể việc người chuyển nhượng đã nhận đủ tiền hay chưa nhận được tiền thanh toán từ đối tác.

- Phân biệt giữa Công ty Cổ phần (CTCP) và Công ty TNHH: Theo quy định của Luật Thuế Thu nhập cá nhân (TNCN), hoạt động chuyển nhượng vốn trong công ty cổ phần (bao gồm cả đại chúng và chưa đại chúng) đều được phân loại và quản lý thống nhất dưới danh mục “chuyển nhượng chứng khoán”. Điều này hoàn toàn khác biệt với hoạt động “chuyển nhượng vốn góp” trong công ty TNHH – nơi tiền thuế chỉ phát sinh khi giao dịch có lãi (giá chuyển nhượng cao hơn giá vốn).

Bản chất của quy định áp mức thuế suất cố định 0.1% trên giá chuyển nhượng đối với cổ phần là một cơ chế kiểm soát chặt chẽ từ Nhà nước. Cơ chế này được thiết lập nhằm hạn chế triệt để tình trạng các bên cố tình khai lỗ ảo, hạ thấp giá trị giao dịch hoặc bắt tay nhau làm giả chứng từ mua bán nhằm mục đích trốn thuế, gây thất thu cho ngân sách quốc gia.

Công thức tính thuế chuyển nhượng cổ phần mới nhất

Tại điểm b khoản 4 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC) quy định về các khoản thu nhập chịu thuế TNCN như sau:

“4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

…

b. Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định tại khoản 1 Điều 6 của Luật chứng khoán. Thu nhập từ chuyển nhượng cổ phiếu của các cá nhân trong công ty cổ phần theo quy định tại khoản 2 Điều 6 của Luật chứng khoán và Điều 120 của Luật doanh nghiệp.”

Ngoài ra, theo quy định tại điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC, được sửa đổi, bổ sung bởi Điều 16 Thông tư 92/2015/TT-BTC, thu nhập từ hoạt động chuyển nhượng chứng khoán của cá nhân thuộc diện chịu thuế thu nhập cá nhân với mức thuế suất 0,1% tính trên giá chuyển nhượng của từng giao dịch.

Căn cứ quy định này, đối với hoạt động chuyển nhượng cổ phần, số thuế thu nhập cá nhân phải nộp được xác định dựa trên tổng giá trị chuyển nhượng của từng lần giao dịch, không phụ thuộc vào việc phát sinh lãi hay lỗ từ chênh lệch giữa giá bán và giá mua.

Do đó, ngay cả trong trường hợp cổ phần được chuyển nhượng bằng đúng giá vốn, cá nhân chuyển nhượng vẫn có nghĩa vụ nộp thuế thu nhập cá nhân với thuế suất 0,1% trên giá trị chuyển nhượng của giao dịch đó.

Ví dụ minh họa thực tế:

Giả sử Ông A sở hữu 10,000 cổ phần của Công ty Cổ phần X (mệnh giá 10,000 VND/cổ phần, tương đương giá vốn 100,000,000 VND). Do nhu cầu luân chuyển dòng vốn, Ông A quyết định chuyển nhượng toàn bộ số cổ phần này cho Bà B.

- Trường hợp 1 (Chuyển nhượng có lãi): Ông A bán với giá 15,000 VND/cổ phần. Tổng giá chuyển nhượng là 150,000,000 VND.

=> Thuế TNCN phải nộp = 150.000.000 x 0,1% = 150.000 VND

- Trường hợp 2 (Chuyển nhượng lỗ): Do thị trường khó khăn, Ông A chấp nhận bán cắt lỗ với giá 8,000 VND/cổ phần. Tổng giá chuyển nhượng là 80,000,000 VND. Mặc dù chịu lỗ 20,000,000 VND so với giá vốn ban đầu, Ông A vẫn phải thực hiện nghĩa vụ thuế:

=> Thuế TNCN phải nộp = 80.000.000 x 0,1% = 80.000 VND

Thời hạn nộp hồ sơ khai thuế chuyển nhượng cổ phần

Việc xác định chính xác thời hạn nộp hồ sơ quyết định trực tiếp đến tính hợp pháp của giao dịch và giúp cá nhân tránh được các khoản phạt chậm nộp không đáng có từ cơ quan Thuế. Theo quy định pháp luật quản lý thuế hiện hành, mốc thời gian kê khai và nộp thuế thu nhập cá nhân đối với hoạt động chuyển nhượng cổ phần được phân chia cụ thể theo từng phương thức giao dịch như sau:

- Trường hợp cá nhân tự kê khai thuế: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 10 (mười) kể từ ngày hợp đồng chuyển nhượng cổ phần có hiệu lực pháp luật.

- Trường hợp doanh nghiệp nộp thay, khấu trừ thay: Nếu công ty cổ phần thực hiện thủ tục thay đổi danh sách cổ đông mà chưa có chứng từ chứng minh cá nhân chuyển nhượng đã hoàn thành nghĩa vụ thuế, thì doanh nghiệp phải có trách nhiệm khai thuế và nộp thuế thay cho cá nhân. Thời hạn nộp hồ sơ chậm nhất là trước khi làm thủ tục thay đổi thông tin cổ đông trên Sổ đăng ký cổ đông hoặc hệ thống quản lý của cơ quan Đăng ký kinh doanh.

Thời hạn nộp tiền thuế: Ngày cuối cùng của hạn nộp hồ sơ khai thuế cũng chính là hạn chót phải hoàn thành việc nộp tiền thuế vào Ngân sách Nhà nước.

>>>> Tham khảo các bài viết liên quan:

[Cách tính thuế Thu Nhập Cá Nhân năm 2026]

[Thuế TNCN 2026: Điểm mới đáng chú ý cho người lao động]

Dịch vụ tư vấn và kê khai thuế chuyển nhượng cổ phần của Vina TPT

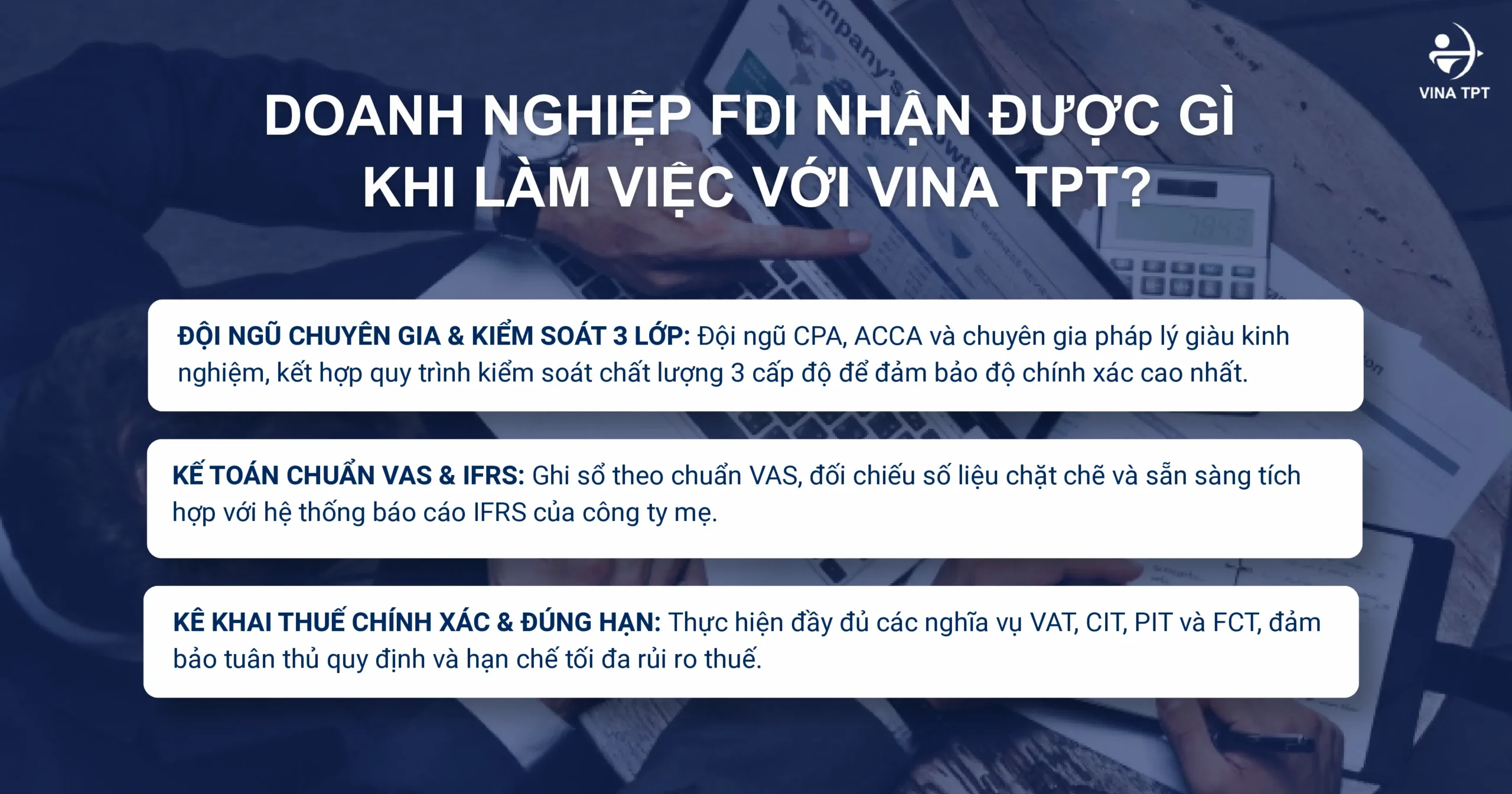

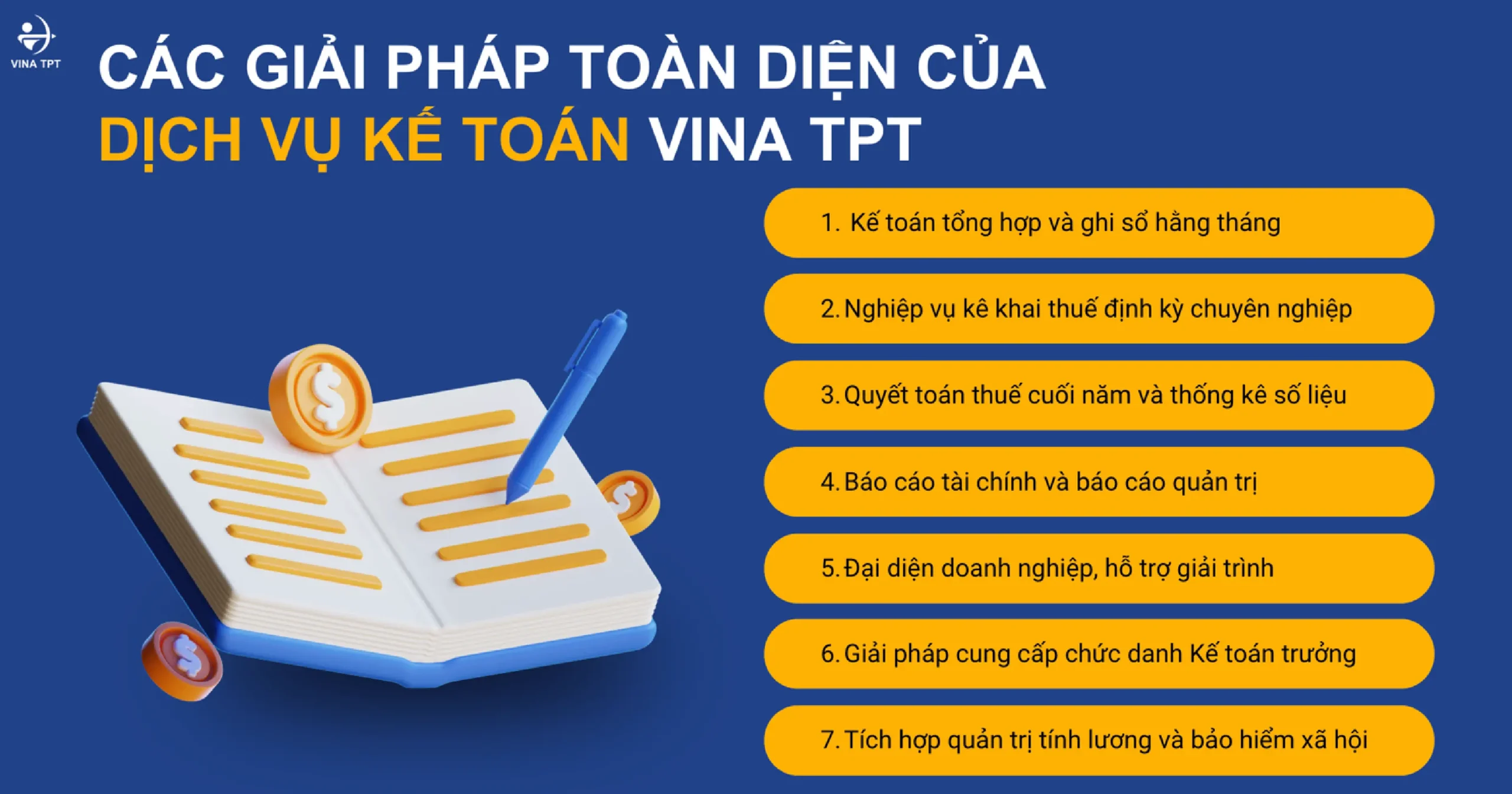

Với kinh nghiệm đồng hành cùng nhiều doanh nghiệp trong các giao dịch chuyển nhượng vốn, Vina TPT cung cấp dịch vụ tư vấn và kê khai thuế trọn gói, hỗ trợ khách hàng từ việc xác định nghĩa vụ thuế đến hoàn thiện thủ tục kê khai theo quy định. Đội ngũ chuyên gia của chúng tôi sẽ giúp quá trình chuyển nhượng được thực hiện thuận lợi, tiết kiệm thời gian và đảm bảo tuân thủ các yêu cầu pháp lý hiện hành.

- Đảm bảo tuân thủ pháp luật: Rà soát tính hợp pháp của hợp đồng, chứng từ và cam kết tối ưu hóa số thuế phải nộp một cách hợp pháp.

- Tiết kiệm thời gian và chi phí: Thay mặt khách hàng hoàn thiện toàn bộ hệ thống tờ khai, nộp hồ sơ trực tiếp và làm việc với cơ quan Thuế chủ quản, hạn chế tối đa việc đi lại.

- Tránh rủi ro phạt hành chính: Theo dõi sát sao dòng thời gian giao dịch để nộp hồ sơ đúng hạn, bảo vệ an toàn tối đa cho dòng vốn của nhà đầu tư.

Hãy liên hệ với đội ngũ chuyên gia của chúng tôi hôm nay bằng cách nhấn vào nút bên dưới để được kiểm tra và review hồ sơ thuế hoàn toàn miễn phí.

ĐẶT LỊCH TƯ VẤN DỊCH VỤ MIỄN PHÍ

TỔNG KẾT

Tóm lại, khi tiến hành chuyển nhượng cổ phần, cá nhân bắt buộc phải ghi nhớ mức thuế suất 0.1% tính trên giá trị chuyển nhượng (không phân biệt giao dịch đó lãi hay lỗ). Điểm mấu chốt thứ hai chính là thời hạn nộp hồ sơ kê khai thuế: Trong vòng 10 ngày kể từ ngày hợp đồng chuyển nhượng cổ phần có hiệu lực (hoặc thời điểm hoàn tất thủ tục chuyển quyền sở hữu trên sổ đăng ký cổ đông), hồ sơ khai thuế phải được nộp lên cơ quan Thuế để tránh bị phạt chậm nộp. Việc chủ động nắm vững các cột mốc và quy tắc tính toán này chính là chìa khóa giúp cá nhân và doanh nghiệp vận hành một cách an toàn, minh bạch và bền vững.