Khi quyết định mở rộng bản đồ kinh doanh sang thị trường Việt Nam, bài toán đầu tiên khiến các nhà điều hành quốc tế trăn trở không chỉ dừng lại ở việc nghiên cứu thị trường hay tìm kiếm khách hàng. Nỗi e ngại lớn nhất thường nằm ở chuỗi thủ tục pháp lý hành chính bản địa khi thành lập công ty FDI, đi kèm với đó là áp lực thiết lập một hệ thống sổ sách tuân thủ chuẩn mực Thuế phát sinh ngay sau khi pháp nhân được thiết lập. Thực tế vận hành cho thấy, không ít doanh nghiệp trong những tháng đầu hoạt động đã phải đối mặt với các khoản phạt chậm nộp tờ khai khai thuế ban đầu, hoặc hệ thống dữ liệu bị đứt gãy chỉ vì không tìm được tiếng nói chung giữa đơn vị tư vấn giấy phép và nhân sự làm kế toán.

Đứng ở góc nhìn của một nhà đầu tư, điều nhà đầu tư cần là một bệ phóng an toàn và liền mạch chứ không phải việc đi điều phối, chắp vá từng dịch vụ rời rạc. Đó là lý do vì sao mô hình tích hợp: thành lập công ty có vốn đầu tư nước ngoài kết hợp đồng bộ với giải pháp dịch vụ kế toán thuế trọn gói đang trở thành xu hướng quản trị tối ưu hiện nay. Sự kết hợp mang tính chiến lược này không chỉ giúp doanh nghiệp tiết kiệm tối đa chi phí khởi tạo, mà còn bảo vệ tổ chức khỏi những sơ sót pháp lý ngay từ những ngày đầu đặt nền móng tại Việt Nam.

1. Lợi ích khi lựa chọn dịch vụ thành lập công ty có vốn đầu tư nước ngoài kèm kế toán thuế

Việc lựa chọn một đối tác có đủ năng lực thực hiện thành lập công ty có vốn đầu tư nước ngoài và vận hành kế toán thuế mang lại cho ban lãnh đạo những lợi thế cạnh tranh rất rõ ràng:

- Tối ưu hóa nguồn lực và chi phí ban đầu: Thay vì tiêu tốn thời gian để sàng lọc, làm việc với nhiều đơn vị độc lập từ luật sư, dịch thuật công chứng cho đến kế toán viên, giải pháp tích hợp giúp nhà đầu tư quy đổi tất cả về một đầu mối duy nhất. Sự đồng bộ này luôn đi kèm với cơ cấu chi phí ưu đãi hơn, giúp dòng vốn ban đầu được sử dụng một cách hiệu quả.

- Triệt tiêu rủi ro bất đồng bộ hệ thống hành chính: Lỗi phổ biến nhất của các doanh nghiệp sau khi nhận Giấy phép kinh doanh là hệ thống đăng ký của cơ quan Thuế, và Kế toán không đồng nhất về mặt định hướng. Khi một đơn vị chịu trách nhiệm xuyên suốt, hồ sơ pháp lý của nhà đầu tư sẽ được thiết kế để tương thích hoàn hảo với mã số thuế và quy chế mở sổ sách sau này.

- Bàn giao dữ liệu liền mạch từ giai đoạn cấp phép sang vận hành: Không còn những khoảng trống thông tin khi thay đổi nhân sự. Toàn bộ hồ sơ, điều lệ và cam kết góp vốn từ giai đoạn xin phép sẽ được chuyển lưu mượt mà sang bộ phận kế toán chuyên trách, giúp doanh nghiệp nhanh chóng đi vào hoạt động thực tế mà không bị trễ nải kỳ khai báo nào.

- Sự an tâm tuyệt đối để tập trung vào mục tiêu tăng trưởng: Khi các thủ tục hành chính phức tạp đã được các chuyên gia am hiểu luật pháp sở tại xử lý khép kín, ban điều hành có thể hoàn toàn giải phóng tâm trí để tập trung vào công tác phát triển thị trường, sản xuất kinh doanh và chăm sóc khách hàng.

2. Quy trình thành lập công ty có vốn đầu tư nước ngoài tại Việt Nam

Để giúp quý vị có được lộ trình rõ ràng, dưới đây là các bước chuẩn hóa để thiết lập pháp nhân theo đúng quy định của Luật Đầu tư và Luật Doanh nghiệp hiện hành:

Bước 1: Lựa chọn mô hình và loại hình doanh nghiệp tối ưu

Phổ biến và được ưu tiên lựa chọn nhiều nhất hiện nay là hình thức Công ty TNHH (LLC), với một số ngành nghề được phép góp vốn 100% FDI nhờ cơ cấu quản trị nội bộ chặt chẽ, tinh gọn và bảo vệ tốt quyền kiểm soát của chủ sở hữu. Đối với một số phân khúc ngành nghề đặc thù hoặc khi cần tận dụng mạng lưới phân phối sẵn có, nhà đầu tư có thể cân nhắc giải pháp Công ty Liên doanh (Joint Venture) với các đối tác nội địa.

Bước 2: Chuẩn bị hồ sơ và thẩm định cấp Giấy chứng nhận đăng ký đầu tư (IRC)

Trong quá trình thành lập công ty có vốn đầu tư nước ngoài, đây là giai đoạn quan trọng nhằm chứng minh tính khả thi của dự án và năng lực tài chính của nhà đầu tư trước cơ quan quản lý. Hệ thống hồ sơ cần chuẩn bị bao gồm:

- Văn bản đề nghị thực hiện dự án đầu tư tại Việt Nam.

- Hồ sơ pháp lý của nhà đầu tư (Hộ chiếu đối với cá nhân; Giấy đăng ký kinh doanh đối với tổ chức) bắt buộc phải được hợp pháp hóa lãnh sự và dịch thuật công chứng.

- Đề xuất chi tiết về dự án đầu tư (mục tiêu kinh doanh, quy mô dòng vốn, nhu cầu sử dụng đất, lao động và thời hạn hoạt động).

- Tài liệu chứng minh năng lực tài chính (Báo cáo tài chính có kiểm toán của công ty mẹ hoặc xác nhận số dư tài khoản ngân hàng tương đương) bắt buộc phải được hợp pháp hóa lãnh sự.

- Hợp đồng thuê văn phòng để chứng minh quyền sử dụng địa điểm đặt trụ sở.

Hồ sơ sau khi hoàn thiện sẽ được nộp và thẩm định tại Cơ quan đăng ký đầu tư có thẩm quyền cấp tỉnh/thành phố nơi dự án triển khai.

Bước 3: Đăng ký thành lập doanh nghiệp để nhận Giấy chứng nhận đăng ký doanh nghiệp (ERC)

Ngay sau khi dự án đầu tư được phê duyệt và cấp IRC, doanh nghiệp sẽ tiến hành bước tiếp theo để xác lập tư cách pháp nhân chính thức thông qua việc xin cấp ERC. Giấy chứng nhận này sẽ ghi nhận các thông tin cốt lõi của doanh nghiệp như: Tên công ty, địa chỉ trụ sở chính, thông tin người đại diện theo pháp luật, mức vốn điều lệ và các mã ngành kinh doanh tương ứng.

Bước 4: Thiết lập hệ thống tài khoản vốn chuyên dụng và thực hiện góp vốn

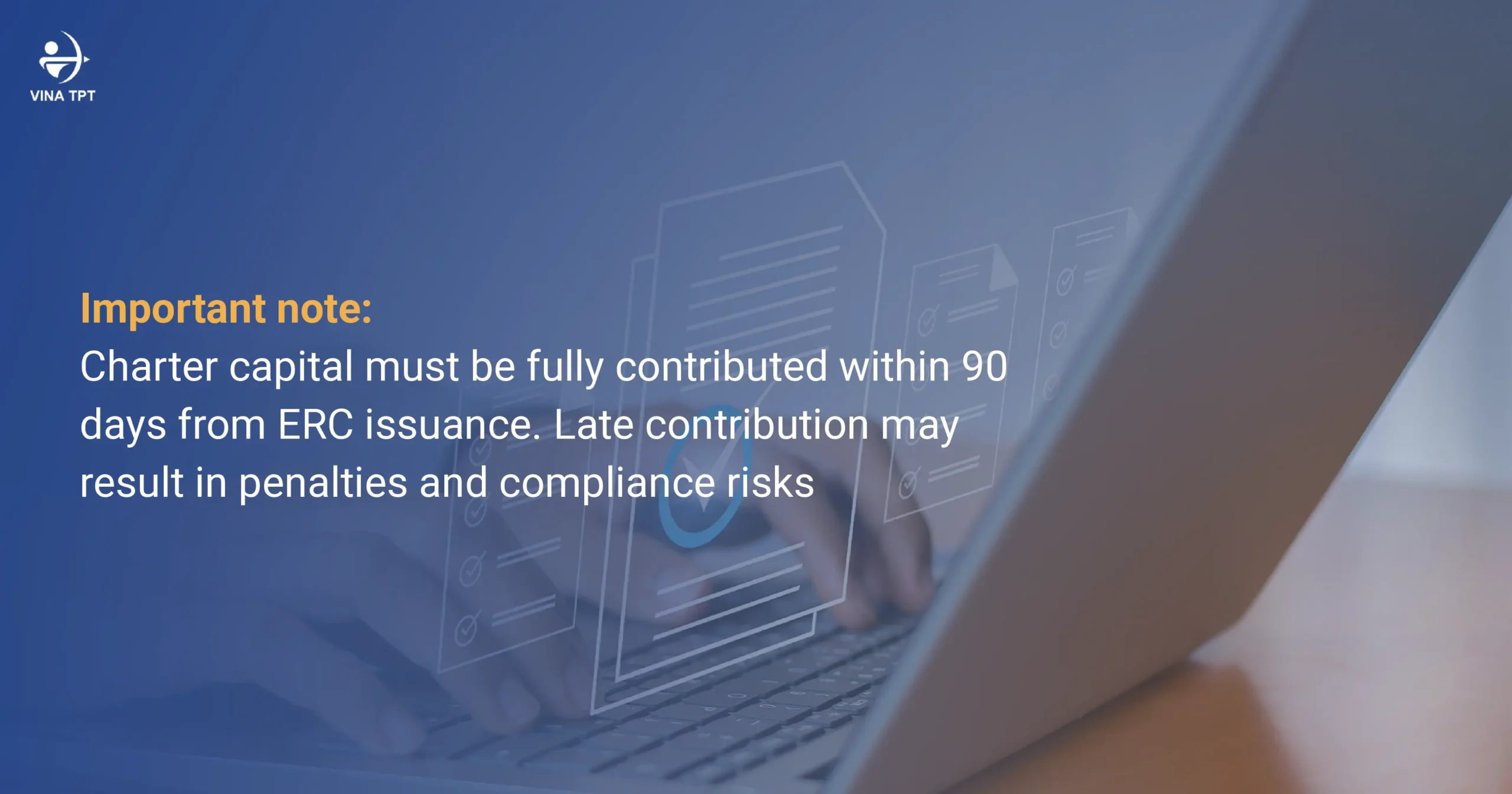

Sau khi có ERC, một trong những bước “chạy nước rút” mà nhiều nhà đầu tư thường đánh giá thấp chính là việc mở Tài khoản vốn đầu tư trực tiếp (DICA) tại một ngân hàng được cấp phép tại Việt Nam. Toàn bộ dòng vốn đăng ký phải được chuyển vào tài khoản này và thực hiện góp đủ trong vòng 90 ngày kể từ ngày cấp Giấy phép đăng ký kinh doanh (ERC) để đảm bảo tính tuân thủ và tránh các chế tài phạt hành chính nghiêm trọng.

Bước 5: Hoàn tất thủ tục sau cấp phép và kiểm tra điều kiện chuyên ngành

Doanh nghiệp tiến hành khắc dấu, công bố mẫu dấu, mua chữ ký số (Token) và kích hoạt tài khoản trên hệ thống của Tổng cục Thuế. Đặc biệt, nếu hoạt động kinh doanh của công ty thuộc danh mục ngành nghề có điều kiện (như giáo dục, tư vấn pháp lý, tư vấn xây dựng, y tế…), doanh nghiệp cần hoàn thiện thêm các chứng chỉ hành nghề hoặc giấy phép con chuyên ngành trước khi chính thức vận hành.

Tham khảo dịch vụ thành lập doanh nghiệp của Vina TPT

3. Những nghĩa vụ thuế cần kiểm soát sau khi thành lập công ty có vốn đầu tư nước ngoài

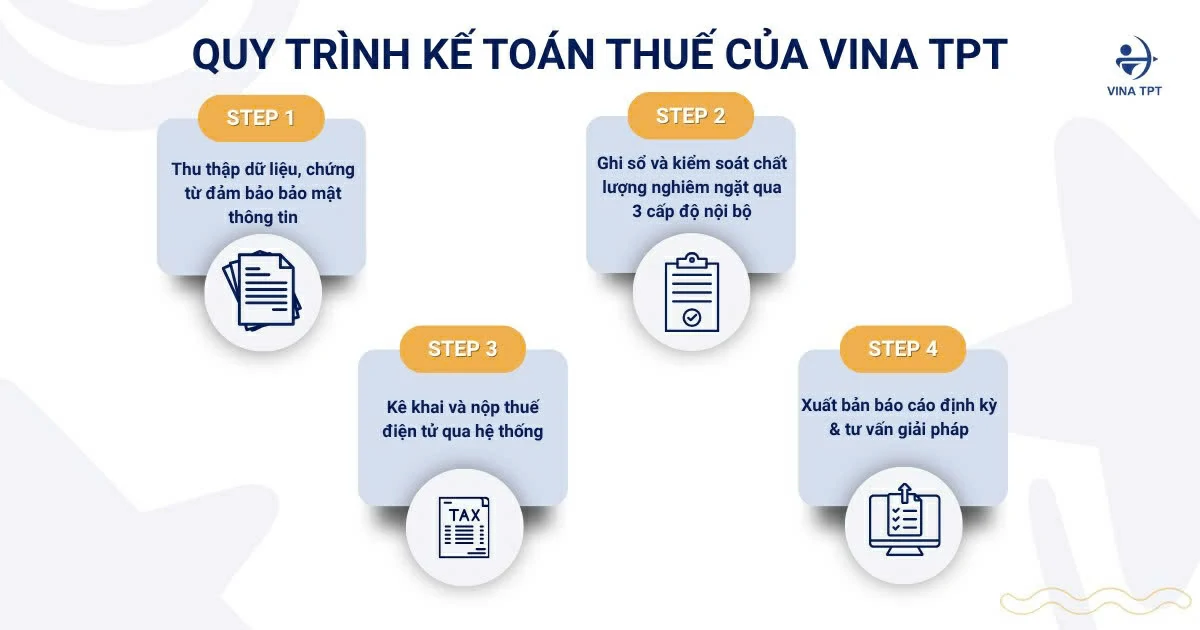

Nhận được giấy phép kinh doanh mới chỉ là điểm khởi đầu. Ngay sau khoảnh khắc đó, pháp nhân của nhà đầu tư đã bước vào tầm giám sát của các sắc thuế hành chính bản địa. Hệ thống dịch vụ kế toán thuế trọn gói chuyên sâu sẽ thay doanh nghiệp vận hành các hạng mục công việc định kỳ sau:

- Thiết lập và ghi sổ kế toán chuẩn mực VAS: Xây dựng hệ thống tài khoản kế toán ban đầu theo đúng quy định pháp luật Việt Nam, phân loại chi phí hợp lý hợp lệ để tối ưu hóa số thuế phải nộp. Song song đó, hỗ trợ chuyển đổi số liệu báo cáo về định dạng IFRS giúp công ty mẹ dễ dàng đối chiếu số liệu.

- Xử lý nghĩa vụ kê khai thuế định kỳ: Thu thập hóa đơn, lập và nộp các tờ khai thuế GTGT, thuế TNDN tạm tính, thuế TNCN và đặc biệt là Thuế nhà thầu nước ngoài (FCT) hằng tháng/quý một cách chính xác tuyệt đối.

- Hoàn thiện quyết toán thuế cuối niên độ: Đại diện doanh nghiệp FDI hoàn thiện bộ Báo cáo tài chính năm, hồ sơ quyết toán thuế TNDN và quyết toán thuế TNCN cuối năm tài chính đúng hạn.

- Tuân thủ báo cáo hoạt động đầu tư: Khác với doanh nghiệp nội địa, thì doanh nghiệp có vốn đầu tư nước ngoài có thêm yêu cầu phải nộp báo cáo hoạt động đầu từ hằng quý và hằng năm.

- Tư vấn quản trị rủi ro chi phí: Chủ động rà soát, phân tích các khoản chi phí không được trừ khi tính thuế và đưa ra các cảnh báo sớm về giao dịch liên kết đối với các công ty có công ty mẹ ở nước ngoài.

- Đồng hành giải trình khi thanh tra: Chuẩn bị số liệu, sắp xếp chứng từ minh bạch và trực tiếp làm việc, giải trình trước cơ quan Thuế để bảo vệ quyền lợi hợp pháp của doanh nghiệp.

4. Quy trình làm việc khi sử dụng dịch vụ thành lập công ty có vốn đầu tư nước ngoài diễn ra như thế nào?

Để mang lại trải nghiệm dịch vụ chuyên nghiệp, minh bạch và không mất nhiều thời gian của các nhà đầu tư, quy trình làm việc được thiết lập khép kín qua các bước sau:

- Khảo sát chuyên sâu & Định hình mô hình: Các chuyên gia sẽ tiến hành lắng nghe nhu cầu, khảo sát chi tiết ngành nghề đầu tư để đánh giá các điều kiện tiếp cận thị trường, từ đó đưa ra phương án cấu trúc vốn và mô hình công ty tối ưu nhất.

- Ủy quyền thực thi hồ sơ cấp phép: Các doanh nghiệp cung cấp dịch vụ hàng đầu (như Vina TPT) thay mặt nhà đầu tư soạn thảo toàn bộ hồ sơ, hướng dẫn chi tiết các tài liệu yêu cầu và đại diện theo ủy quyền trực tiếp làm việc với các cơ quan thẩm quyền để đăng ký giấy phép IRC & ERC.

- Kích hoạt hệ thống và chuyển giao nội bộ: Ngay khi pháp nhân được xác lập, hồ sơ sẽ được chuyển giao mượt mà sang bộ phận kế toán chuyên trách FDI để kích hoạt hệ thống khai thuế ban đầu, mở tài khoản DICA và thiết lập chữ ký số, không để trống bất kỳ ngày vận hành nào.

- Vận hành từ xa và báo cáo song ngữ định kỳ: Tiến độ công việc và số liệu quản trị được xuất bản trực quan qua hệ thống dashboard thời gian thực bằng ngôn ngữ quốc tế, giúp nhà đầu tư kiểm soát doanh nghiệp từ xa một cách dễ dàng.

6. Vì sao nên chọn dịch vụ thành lập doanh nghiệp trọn gói tại Vina TPT?

Hàng trăm nhà đầu tư quốc tế đã lựa chọn Vina TPT để thành lập công ty có vốn đầu tư nước ngoài và vận hành doanh nghiệp tại Việt Nam. Điểm khác biệt giúp chúng tôi trở thành đối tác lâu dài nằm ở những giá trị cốt lõi:

- Hơn 20 năm thực chiến chuyên sâu về FDI: Chúng tôi am hiểu tường tận tư duy quản trị, yêu cầu bảo mật thông tin khắt khe cũng như thói quen kinh doanh của các nhà đầu tư nước ngoài.

- Hệ sinh thái dịch vụ “tất cả trong một”: Không chỉ dừng lại ở giấy phép và kế toán, chúng tôi giải quyết trọn gói từ công tác tính lương (Payroll), BHXH đến các thủ tục cho người nước ngoài như Thị thực, Giấy phép lao động (Work Permit), Thẻ tạm trú (TRC).

- Năng lực vận hành Remote & Đa ngôn ngữ chuyên sâu: Đội ngũ chuyên gia sử dụng thành thạo tiếng Anh, tiếng Nhật, sẵn sàng tổ chức các cuộc họp trực tuyến và báo cáo số liệu trực tiếp cho ban giám đốc tại công ty mẹ.

- Minh bạch chi phí và cam kết trách nhiệm rõ ràng: Mọi điều khoản về ngân sách và cam kết chất lượng (SLA) đều được làm rõ ngay từ đầu, hoàn toàn không phát sinh phụ phí ẩn, bảo đảm tỷ lệ hoàn thành hồ sơ đúng hạn đạt mức 100%.

Việc lựa chọn một giải pháp đồng bộ ngay từ giai đoạn thành lập công ty có vốn đầu tư nước ngoài là quyết định chiến lược giúp doanh nghiệp FDI loại bỏ hoàn toàn các rủi ro đứt gãy thông tin pháp lý và tối ưu hóa chi phí vận hành trong giai đoạn khởi tạo.

Quý vị đã sẵn sàng thiết lập một nền móng kinh doanh vững chắc và tuân thủ tuyệt đối tại Việt Nam? Liên hệ Vina TPT ngay hôm nay để nhận tư vấn miễn phí và báo giá dịch vụ thành lập công ty có vốn đầu tư nước ngoài kèm kế toán thuế trọn gói dành riêng cho quy mô doanh nghiệp của công ty quý vị.