Là nhà đầu tư nước ngoài khi vận hành pháp nhân tại Việt Nam, quý vị có đang gặp rào cản với hệ thống tài chính và luật thuế bản địa? Sự bất đồng bộ giữa chuẩn mực kế toán Việt Nam (VAS) với hệ thống chuẩn mực báo cáo tài chính quốc tế (IFRS) mà công ty mẹ yêu cầu luôn khiến các Chủ doanh nghiệp và Giám đốc tài chính quốc tế bối rối. Chỉ một sai sót nhỏ trong phân loại chứng từ hoặc chậm trễ kê khai cũng có thể kích hoạt các lệnh phạt nặng nề và ảnh hưởng trực tiếp đến uy tín tập đoàn.

Trong bối cảnh Việt Nam bước vào “Kỷ nguyên vươn mình” với những cải cách đồng bộ về dữ liệu điện tử, việc tìm kiếm một đối tác cung ứng dịch vụ kế toán cho công ty nước ngoài uy tín trở thành chiếc chìa khóa vàng giúp tối ưu định phí và bảo vệ an toàn pháp lý. Bài viết này sẽ phác thảo bức tranh toàn cảnh về gói giải pháp tài chính chuyên sâu từ Vina TPT, đồng thời chỉ ra 4 tiêu chí cốt lõi giúp quý vị lựa chọn được người bạn đồng hành đáng tin cậy.

1. Dịch vụ kế toán cho công ty nước ngoài bao gồm những gì?

Trước khi tìm hiểu dịch vụ kế toán cho công ty nước ngoài, các nhà điều hành công ty nước ngoài cần hiểu rõ bản chất của hành lang pháp lý sở tại. Theo Luật Kế toán và Luật Quản lý thuế Việt Nam, mọi thực thể kinh tế nước ngoài hoạt động tại đây bắt buộc phải thực hiện ghi sổ kế toán bằng đồng Việt Nam (VND) theo chuẩn VAS, thiết lập hệ thống chứng từ điện tử đồng bộ, kê khai thuế định kỳ và thực hiện kiểm toán độc lập đối với báo cáo tài chính năm.

Để giúp các nhà đầu tư cởi bỏ hoàn toàn gánh nặng hành chính này, Vina TPT mang đến gói dịch vụ kế toán cho công ty nước ngoài toàn diện và khép kín, bao gồm các nghiệp vụ chuyên sâu:

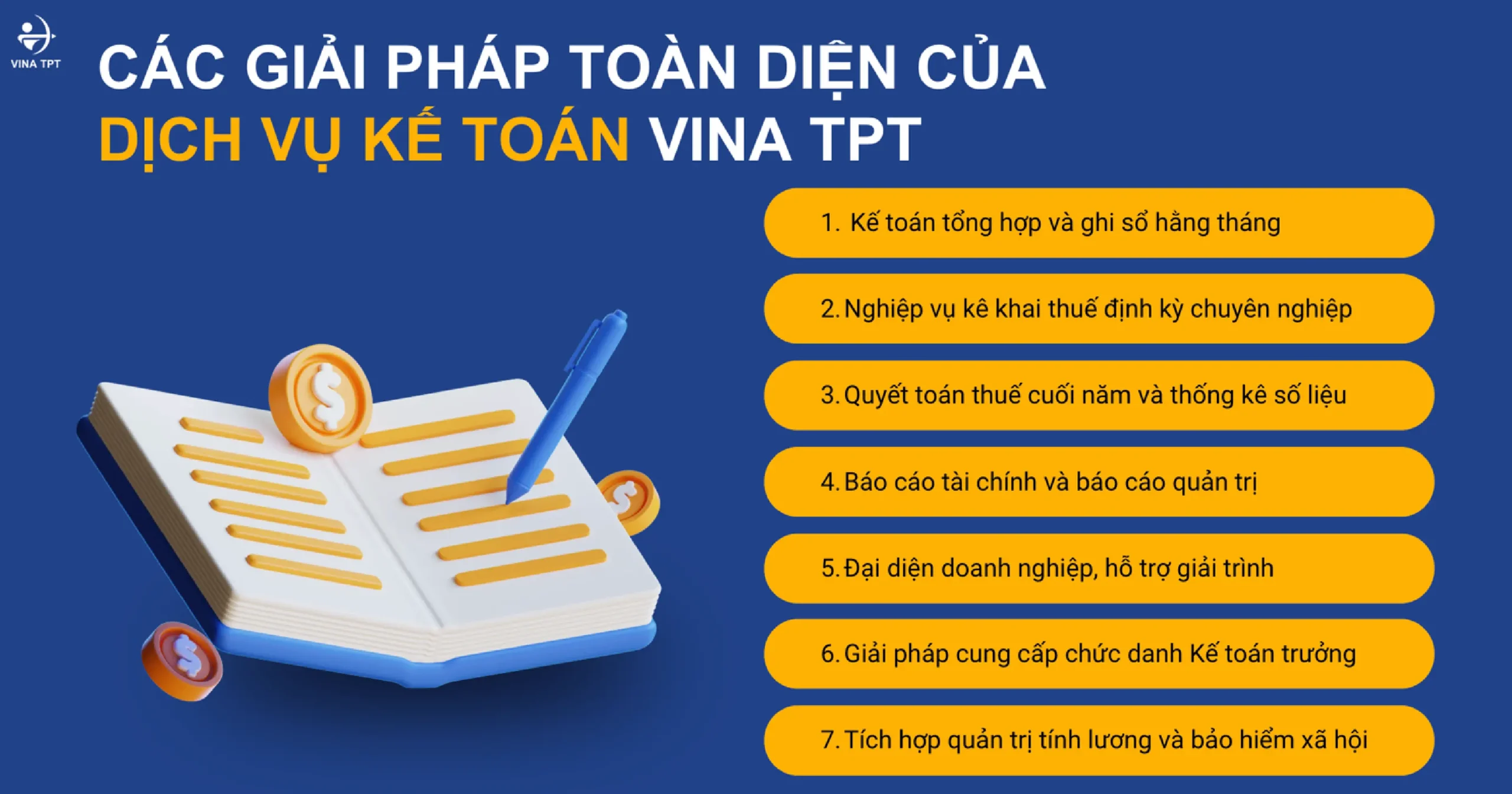

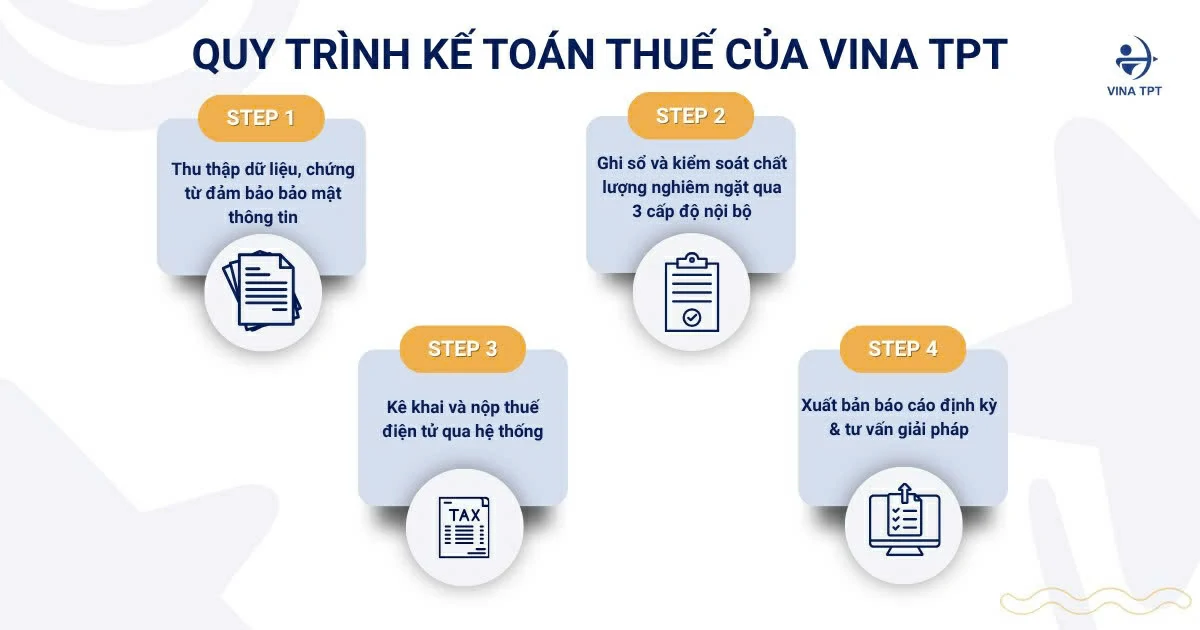

- Kế toán và ghi sổ hằng tháng: Thực hiện phân loại, kiểm tra tính hợp pháp của chứng từ gốc; ghi nhận toàn bộ các giao dịch kinh tế phát sinh vào phần mềm kế toán; theo dõi số dư các tài khoản ngân hàng và đối chiếu công nợ chuẩn xác theo hệ thống tài khoản VAS.

- Quản lý hóa đơn điện tử và hệ thống chứng từ: Chịu trách nhiệm kiểm soát tính hợp lệ của hóa đơn đầu vào, xuất hóa đơn đầu ra theo đúng quy định pháp luật và thiết lập kho lưu trữ dữ liệu số hóa một cách khoa học.

- Theo dõi dòng tiền và lập báo cáo quản trị (Management reports): Cung cấp các báo cáo lưu chuyển tiền tệ (Cash flow status), báo cáo phân tích chi phí và doanh thu định kỳ. Hệ thống báo cáo tài chính hàng tháng sẽ được thiết lập và cung cấp theo biểu mẫu quy chuẩn quốc tế độc quyền của Vina TPT, giúp nhà đầu tư dễ dàng nắm bắt sức khỏe doanh nghiệp.

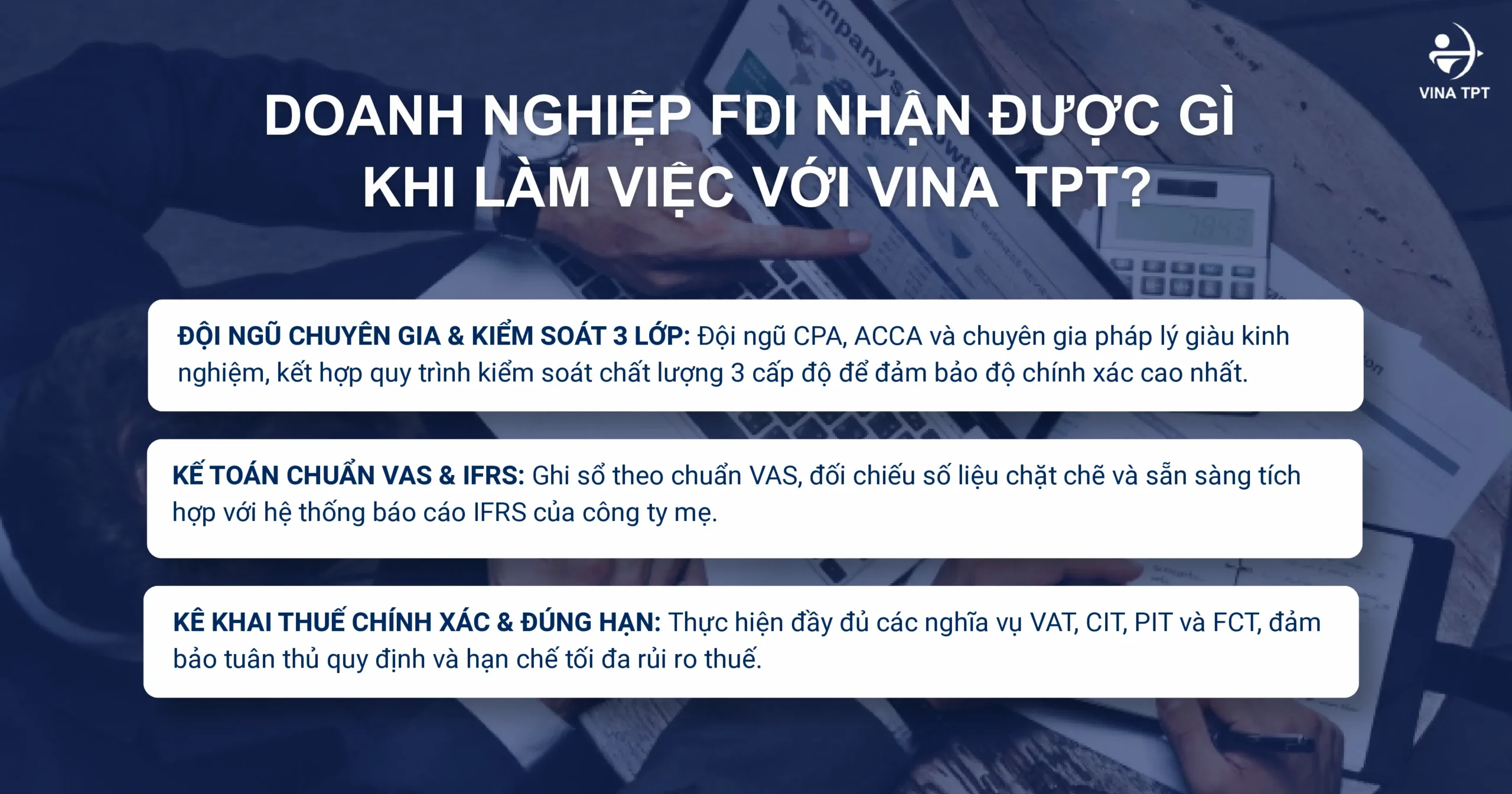

- Thiết lập báo cáo tài chính chuẩn mực: Lập bộ BCTC quý, năm theo đúng quy định VAS, đồng thời thực hiện nghiệp vụ đối chiếu, chuyển đổi số liệu (Reconcile) sang chuẩn IFRS để phục vụ công tác hợp nhất báo cáo của công ty mẹ.

- Kê khai và nộp thuế định kỳ: Xử lý trọn gói các tờ khai thuế Giá trị gia tăng (GTGT), thuế Thu nhập doanh nghiệp (TNDN) tạm tính, thuế Thu nhập cá nhân (TNCN) và thuế Nhà thầu nước ngoài đúng thời hạn quy định.

- Quyết toán thuế tổng thể cuối năm: Thực hiện hoàn thiện hồ sơ quyết toán thuế Thu nhập doanh nghiệp, thu nhập cá nhân đồng thời đại diện doanh nghiệp nộp báo cáo cho các cơ quan Thống kê và cơ quan Cấp phép đầu tư.

- Cung ứng chức danh Chief Accountant (Kế toán trưởng): Chỉ định nhân sự có đầy đủ chứng chỉ hành nghề hợp pháp do Bộ Tài chính cấp để ký duyệt trên các văn bản tài chính chính thức và làm việc trực tiếp với các cơ quan quản lý nhà nước.

Toàn bộ hệ thống giải pháp trên được tích hợp đồng bộ, hỗ trợ vận hành remote thông minh và áp dụng cơ chế báo cáo song ngữ chuyên nghiệp, mang lại nền tảng vận hành vững chắc cho dịch vụ kế toán cho công ty nước ngoài.

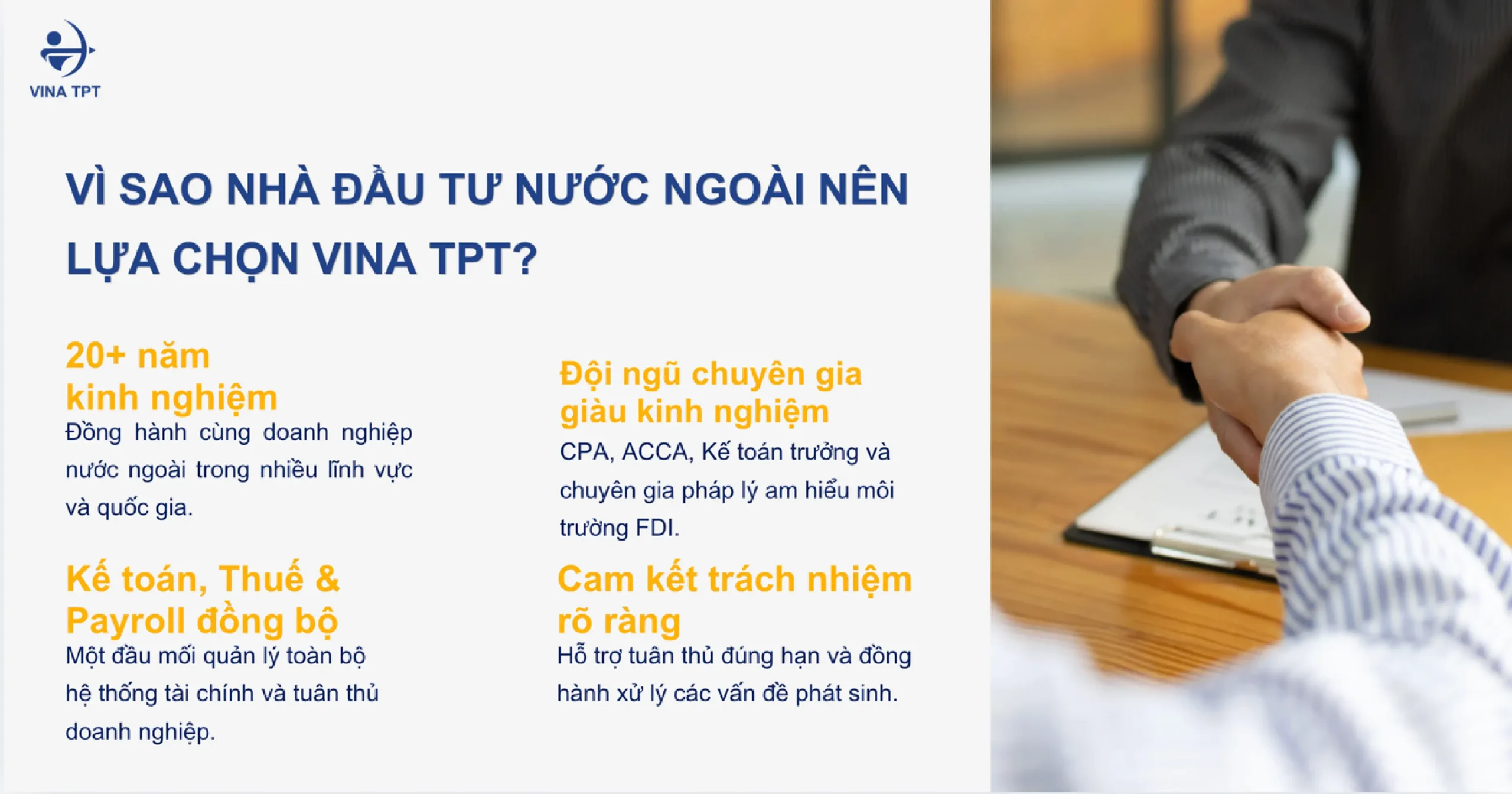

2. 4 tiêu chí quan trọng khi chọn dịch vụ kế toán cho công ty nước ngoài

Việc ủy thác hệ thống huyết mạch tài chính cho một đơn vị thứ ba luôn đòi hỏi những tiêu chuẩn sàng lọc khắt khe. Khi lựa chọn dịch vụ kế toán cho công ty nước ngoài, doanh nghiệp nên đánh giá dựa trên 4 trụ cột tiêu chí sau:

Kinh nghiệm và năng lực chuyên sâu với khối FDI

Một đơn vị kế toán thông thường không thể xử lý tốt các hồ sơ của công ty ngoại. Nhà cung cấp được chọn phải sở hữu thâm niên thực chiến phong phú với các mô hình văn phòng đại diện, công ty 100% vốn nước ngoài hoặc liên doanh. Họ cần thấu hiểu sâu sắc sự khác biệt trong tư duy quản trị phương Tây/Đông Á và am hiểu tường tận các quy định về quản lý ngoại hối, chuyển lợi nhuận về nước để đưa ra các tư vấn tối ưu chi phí hợp pháp.

Quy trình làm việc số hóa và rõ ràng

Sự minh bạch và tiện lợi là yếu tố sống còn trong phối hợp làm việc từ xa. Hãy ưu tiên các đối tác áp dụng quy trình làm việc trên nền tảng điện toán đám mây (Cloud). Doanh nghiệp của quý vị chỉ cần scan và cập nhật chứng từ lên hệ thống chung, toàn bộ tiến trình ghi sổ, lập tờ khai và nộp thuế sẽ được tự động hóa xử lý và cập nhật tiến độ theo thời gian thực.

Tính minh bạch về chi phí và các cam kết SLA

Hợp đồng dịch vụ thương mại cần phải bóc tách rõ ràng phạm vi công việc, định mức chi phí cố định hàng tháng và loại bỏ hoàn toàn các khoản phụ phí ẩn mơ hồ. Đặc biệt, các điều khoản về Cam kết mức độ dịch vụ (SLA) phải quy định rõ ràng thời hạn hoàn thành công việc và trách nhiệm đền bù thiệt hại tài chính nếu xảy ra lỗi do bên cung ứng dịch vụ.

Khả năng tư vấn thuế và hệ sinh thái hỗ trợ lâu dài

Hệ thống luật pháp không đứng yên. Một đối tác kế toán chất lượng không chỉ dừng lại ở vai trò nhập liệu thụ động, họ phải là những kiến trúc sư tài chính – có năng lực dự báo rủi ro thuế và tư vấn cấu trúc giao dịch tối ưu. Đồng thời, họ cần sở hữu một hệ sinh thái dịch vụ đa dạng từ tính lương (payroll), bảo hiểm, đến các thủ tục visa, work permit cho chuyên gia nước ngoài để hỗ trợ doanh nghiệp kịp thời trong mọi giai đoạn tăng trưởng.

tham khảo dịch vụ kế toán cho công ty nước ngoài của Vina TPT

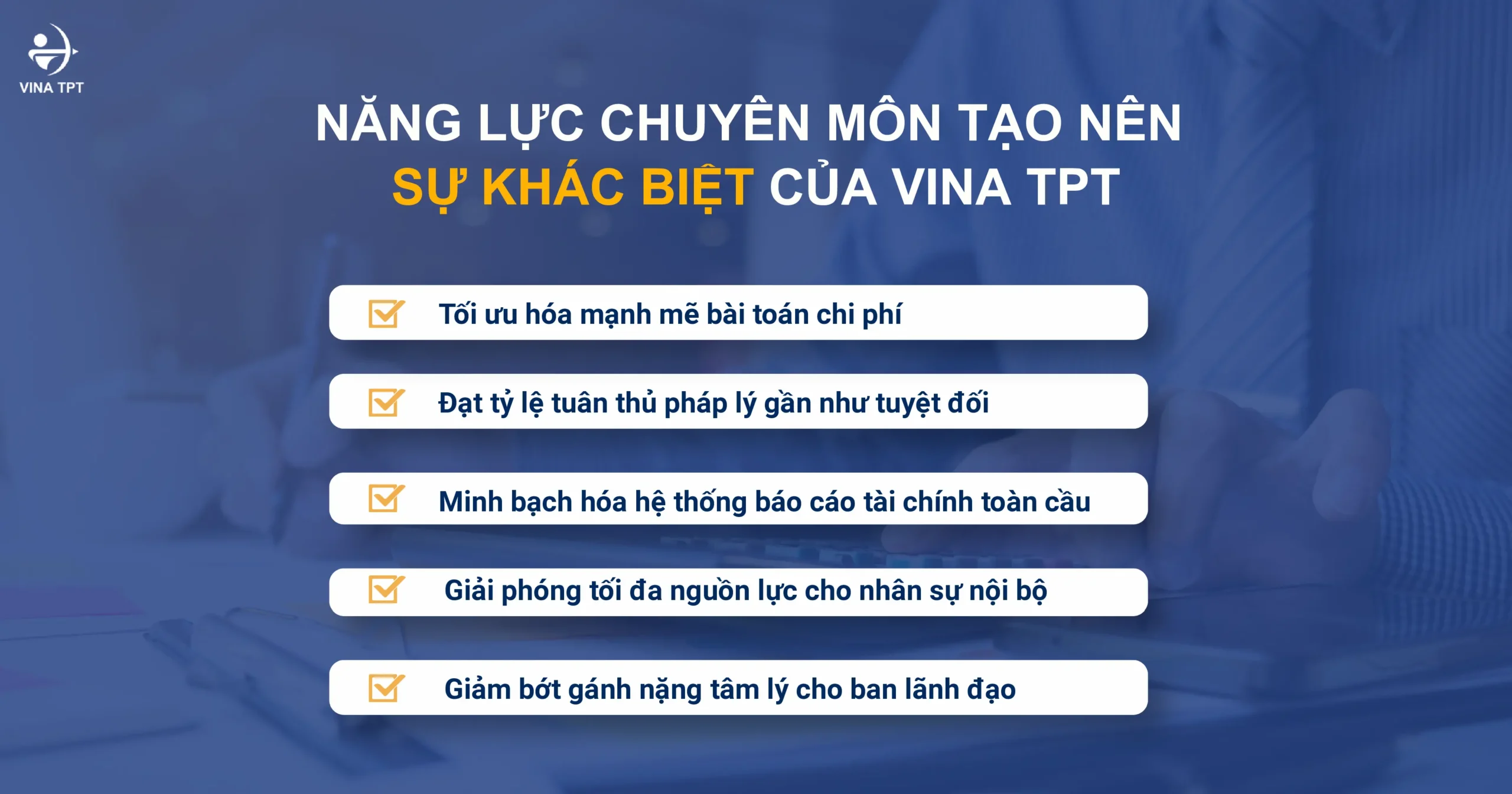

3. Từ rủi ro hệ thống đến giải pháp tài chính bền vững cho doanh nghiệp FDI

Một hệ thống sổ sách kế toán “sạch” không đơn thuần là để đối phó với nghĩa vụ hành chính, mà là nền tảng cốt lõi giúp nhà đầu tư bảo vệ dòng vốn và chuyển lợi nhuận về nước hợp pháp. Thực tế cho thấy hơn 85% các khoản phạt truy thu thuế Thu nhập doanh nghiệp hay thuế Nhà thầu bắt nguồn từ lỗ hổng chứng từ ban đầu và sự đứt gãy dữ liệu giải trình trước các đoàn thanh tra, khiến doanh nghiệp chịu tổn thất lớn.

Thay vì xử lý sự vụ thụ động, Vina TPT định hình dịch vụ kế toán cho công ty nước ngoài dựa trên tư duy quản trị rủi ro chủ động. Đội ngũ chuyên gia của chúng tôi đóng vai trò là cố vấn tài chính số hóa – thiết lập hệ thống kiểm soát chéo nghiêm ngặt, cung cấp báo cáo theo biểu mẫu chuẩn quốc tế và đưa ra cảnh báo sớm về thuế. Ủy thác bộ máy kế toán cho Vina TPT chính là giải pháp trang bị “lá chắn” pháp lý vững chắc, giúp quý vị an tâm tập trung 100% nguồn lực vào mục tiêu tăng trưởng thị trường.

Quý vị đang tìm kiếm một giải pháp dịch vụ kế toán cho công ty nước ngoài toàn diện, an toàn và tối ưu hóa chi phí để bảo vệ cho dự án đầu tư của mình tại Việt Nam? Liên hệ Vina TPT ngay hôm nay để nhận một buổi tham vấn chuyên sâu hoàn toàn miễn phí về giải pháp tài chính – thuế phù hợp nhất với mô hình kinh doanh của quý vị.