ベトナムは、戦略的な立地、競争力のあるコスト、そして絶えず改善されるビジネス環境により、依然としてFDI(海外直接投資)を惹きつける魅力的な国であり続けています。2026年3月1日に「2025年投資法」が施行されたことで、会社設立の手続きはより柔軟になりました。多くの場合、投資家は投資登録証明書(IRC)を取得する前に、企業登録証明書(ERC)を取得することが可能になっています。

しかし、法的手続き、必要書類、スケジュール、そして設立後の継続的なコンプライアンス義務を理解することは、多くの新規外国人投資家にとって依然として大きな課題です。

この記事では、外国人投資家がベトナムで事業を開始する際によくある12の質問をまとめました。準備段階から運用段階まで、プロセス全体の明確な概要を把握できるよう、ステップ順に解説します。

ベトナムでの起業に関するよくある12の質問(2026年最新版)

1. 2026年現在、外国人はベトナムで会社を100%所有できますか?

ベトナムのほとんどの事業セクターでは、外国人による100%の資本所有が認められています。ベトナムのWTOコミットメントおよび2025年投資法に基づき、広告、物流(ロジスティクス)、観光、教育などの一部の特定の分野に限り、所有比率の制限やベトナム人パートナーとの合弁会社設立が求められる場合があります。

ヒント: 審査プロセス中の申請書修正を避けるため、計画段階で事業コードと市場アクセス条件を慎重に確認してください。

2. 外資系企業に必要な最低資本金(法定資本)はいくらですか?

Vietnamese law does not set a universal minimum charter capital for all sectors. However, the registered capital must be appropriate to the project scale and will be reviewed by the licensing authority.

実務上、一般的な目安は以下の通りです:

- 貿易・流通業: 10,000 ~ 50,000 USD(実務上、10,000 USDが実質的な最低ラインとみなされることが多いです)

- フィンテック: ビジネスモデルやライセンス要件に応じて、約200万USD

- 商業銀行: 約1億200万USD(専門規制に基づく)

- 不動産業: 固定の最低額はありませんが、最低自己資本比率として20%(20ヘクタール未満のプロジェクト)または15%(20ヘクタール以上のプロジェクト)が必要です。

重要な注意点: 資本金は、企業登録証明書(ERC)が発行された日から90日以内に全額を払い込む必要があります。これを怠った場合、行政処分の対象となるほか、当局やパートナーからの会社の信用に影響を及ぼす可能性があります。

3. 外国人投資家が準備すべき書類は何ですか?また、領事認証は必要ですか?

ベトナムでの起業において、書類の準備は極めて重要なステップです。主な必要書類は以下の通りです:

- 投資プロジェクト実施申請書

- 投資家の法的地位を証明する書類(個人の場合はパスポート、法人の場合は設立証明書/登記簿謄本)

- 投資プロジェクト提案書(目的、規模、総投資資本、資金調達計画、場所、スケジュール、社会的・経済的影響の評価を含む)

- 財務能力を証明する書類(銀行の残高証明書、または親会社からの財務支援保証書)

- プロジェクトの場所を証明する書類(オフィスの賃貸借契約書、または敷地の合法的な使用権を証明する書類)

- 技術に関する説明書(プロジェクトに技術審査が必要な場合)

- ビジネス協力契約書(BCC)

Important: All foreign documents must be consular legalized, notarized, and officially translated into Vietnamese. This is a mandatory requirement for the application to be accepted.

4. 外国人投資家にとって、依然として条件付き、または制限されている事業分野は何ですか?

ベトナムの事業分野の約80%には特別な条件がなく、会社登録後に比較的スムーズに業務を開始できます。

しかし、投資家は以下の点に注意する必要があります:

- 条件付き事業分野: 教育、医療、物流、観光、広告、不動産など(サブライセンス、特定の施設、または専門的な資格・能力が必要です)

- 市場アクセス制限セクター: 外国人の所有比率が制限されていたり、ベトナム人パートナーとの合弁が求められたりする場合があります。

- 禁止セクター: ベトナムの法律で明確に禁止されている分野。

2026年7月1日より、2025年投資法に基づく刷新された「条件付き事業分野リスト」が全面的に適用されます。登録前に必ず事業コードと具体的な条件を確認してください。

5. 有限会社(LLC)と株式会社(JSC)のどちらを選ぶべきですか?

選択は、投資目的、プロジェクトの規模、および将来の開発計画によって異なります。

- 有限会社(LLC): 構造がシンプルで柔軟性が高く、スタートアップや中小企業に適しているため、外国人投資家の間で最も一般的です。

- 株式会社(JSC): 複数の投資家から資金を調達する計画がある場合や、将来的な株式公開(上場)を見据えている企業に適しています。

ベトナムでの事業立ち上げの初期段階では、通常は有限会社(LLC)をお勧めします。規模を拡大する場合や、より大規模な投資を求める段階で、後から株式会社(JSC)へ組織変更することが可能です。

6. 2026年の新投資法におけるIRCとERCの違いは何ですか?

- IRC(投資登録証明書): 資本金、事業分野、立地、および優遇処置(ある場合)を含む、投資プロジェクトそのものを承認するものです。

- ERC(企業登録証明書): 税金コードや企業登録の詳細を含む、会社の「法人格」を設立するものです。

2025年投資法の下では、制限されていないセクターにおいて、投資家はIRCの前にERCを申請できるようになりました。これにより、企業はより早い段階で法人格を取得し、銀行口座の開設、オフィスの賃貸、ビザの申請などを進めることが可能になります。

7. 2026年現在、ベトナムでの会社登録には実際にどれくらいの期間がかかりますか?

スケジュールはプロジェクトの種類と書類の完成度によって異なります。一般的なプロセスは以下の通りです:

- 投資登録証明書(IRC): 30 ~ 45営業日

- 企業登録証明書(ERC): IRC承認後、7 ~ 10営業日

不備のない有効な書類が揃っている場合、全プロセスには通常6〜8週間かかります。適切な準備を行い、経験豊富なコンサルタントと連携することで、遅延を大幅に削減できます。

8. ベトナム人の法的代表者またはディレクター(取締役)を置く必要はありますか?

ベトナムのすべての会社は、ベトナムに居住する少なくとも1人の法的代表者を置く必要があります。この人物は、ベトナム国民、または有効な一時在留カード(TRC)を保持する外国人である必要があります。

外国人投資家自身が居住要件を満たしている場合は、自ら法的代表者を務めることができます。

>>> こちらもおすすめ:ベトナムにおける名義貸しディレクター(Nominee Director):法的リスク、要件、および外国人投資家のためのより安全な代替策(2026年版ガイド)

9. 会社登録中、または登録直後に一時在留カード(TRC)を申請できますか?

はい、可能です。投資家は、会社がERCを受領し、出資額に応じた適切な投資ビザ(出資額に応じてDT1〜DT3)を保有した後、TRCを申請できます。

手続きにかかる期間は通常5〜15営業日です。長期的な滞在を確保するため、多くの投資家が会社設立後すぐにTRCを申請しています。

>>> こちらもおすすめ:2026年版 外国人投資家のためのベトナム一時在留カード(TRC)取得ガイド

10. 企業登録証明書(ERC)を受け取った後、すぐに何をすべきですか?

ERCを受領したら、速やかに以下の手続きを完了する必要があります:

- 投資資本金口座(DICA)を開設し、90日以内に資本金を全額払い込む。

- 税務登録を行い、電子署名(デジタルオークション)を取得し、電子インボイスを発行する。

- 会社の社印(スタンプ)を登録・公告する(必要な場合)。

- 従業員の登録および社会保険の手続きを行う(スタッフを雇用する場合)。

11. 設立後に継続して発生する主要なコンプライアンス義務(税務、報告、IARなど)は何ですか?

事業が開始されると、ベトナムの企業は以下のような定期的なコンプライアンス義務を果たす必要があります:

- 付加価値税(VAT)、法人所得税(CIT)、および個人所得税(PIT)の申告と納税。

- 投資活動報告書(IAR)の提出(FDI企業は四半期および年次での提出が必要です)。

- 年次財務諸表の作成(一部の企業形態では法定監査が義務付けられています)。

- 会社の登録内容(資本金、事業分野、法的代表者など)に変更があった場合のアップデート。

12. 財務・会計のアウトソーシングサービスは、いつ、なぜ検討すべきですか?

ベトナム会計基準(VAS)やベトナムの税制に精通した社内チームがまだいない場合は、初期段階から会計アウトソーシングサービスを利用することを強くお勧めします。

アウトソーシングは、コストを抑制し、コンプライアンスリスクを最小限に抑え、経営陣と投資家の両方に対して適時かつ正確な財務報告を保証するのに役立ちます。

信頼できる会計パートナーをお探しですか?お客様のビジネスに最適なソリューションを見つけるために、Vina TPTの会計アウトソーシングサービスをぜひご検討ください。

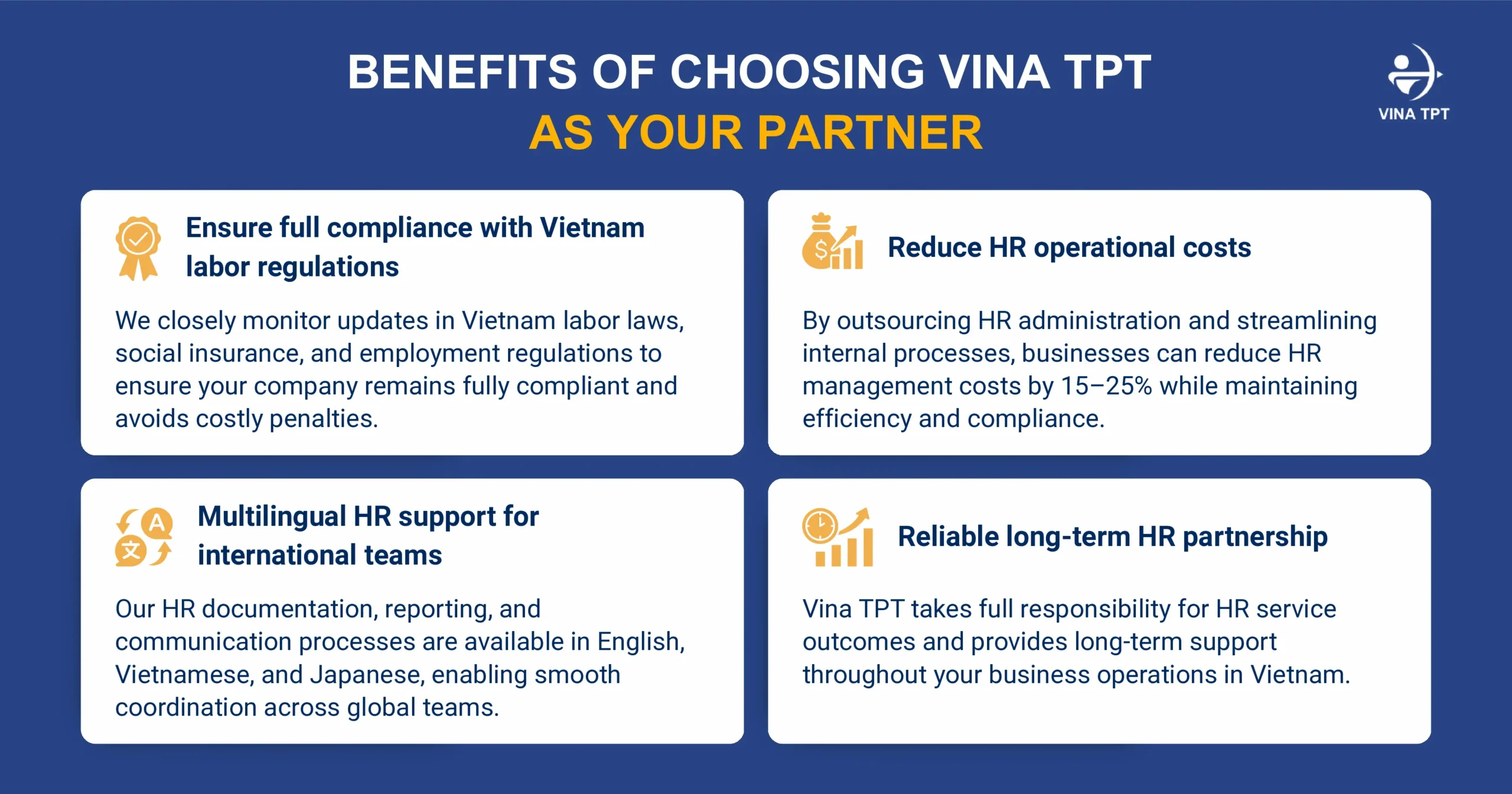

ベトナムでの起業・事業運営に Vina TPT が選ばれる理由

FDI(外資系)企業のサポートにおいて20年以上の実績を持つVina TPTは、外国人投資家がベトナムで事業を開始する際の包括的なソリューションを提供します:

- IRC、ERC、TRC、および労働許可証(ワークパーミット)手続きのフルサポート

- 有資格のチーフアカウンタント(主任会計士)による財務・会計アウトソーシング(記帳、税務、給与計算)

- バイリンガルおよびマルチリンガルでのレポート作成(ベトナム語・英語・日本語)

- 会社設立から日々の運営、そして将来の事業拡大までエンドツーエンドでサポート

各クライアントは、アシスタント、シニア、マネージャーからなる複数階層の専門家チームによってサポートされ、正確性と迅速性を担保します。

概要

With the Law on Investment 2025, starting a business in Vietnam has become more transparent and flexible. However, thorough preparation regarding documents, capital, and compliance obligations remains essential for success.

プロフェッショナルなコンサルティングファームとパートナーシップを組むことで、時間を節約し、リスクを軽減し、コアビジネス活動に集中することができます。

ベトナムへの投資計画に合わせた個別のご相談や最適なソリューションについて、今すぐVina TPTまでお問い合わせください。