Nhờ đối tác chuyển khoản trả hộ tiền hàng, hay nhân viên thanh toán trước cho công ty… là những tình huống phát sinh thường xuyên ở các doanh nghiệp. Thế nhưng, nếu xử lý hồ sơ không khéo, sự tiện lợi này lại trở thành rủi ro khiến kế toán đối mặt với nguy cơ bị loại chi phí hợp lệ của doanh nghiệp, hay không được khấu trừ thuế GTGT đầu vào, hoặc chịu phạt vi phạm hành chính nặng nề khi quyết toán.

Thực tế, cơ quan Thuế hoàn toàn chấp nhận các giao dịch thanh toán qua bên thứ ba, miễn là bạn nắm rõ quy định và có sự chuẩn bị kỹ lưỡng.

Vậy làm sao để hợp thức hóa dòng tiền này một cách an toàn tuyệt đối? Trong bài viết này, Vina TPT sẽ tháo gỡ mọi vướng mắc bằng hướng dẫn chi tiết điều kiện hạch toán các khoản chi ủy quyền thanh toán, và checklist chứng từ cần chuẩn bị được đúc kết từ các công văn thuế mới nhất.

1. Tổng quan về ủy quyền thanh toán (chi hộ, trả hộ) trong doanh nghiệp

Trong quá trình hoạt động sản xuất kinh doanh, không phải lúc nào dòng tiền cũng đi trực tiếp từ tài khoản của người mua sang người bán. Nhiều trường hợp, do yêu cầu thực tế, doanh nghiệp phải thông qua một bên thứ ba để thực hiện thanh toán cho người bán.

Khái niệm ủy quyền thanh toán là gì?

Ủy quyền thanh toán (chi hộ, trả hộ) là việc một doanh nghiệp (Bên A – Bên mua/Bên ủy quyền) thỏa thuận bằng văn bản, chỉ định một bên thứ ba (Bên B – Bên được ủy quyền) thay mặt mình thanh toán tiền mua hàng hóa, dịch vụ cho nhà cung cấp (Bên C).

Bản chất của giao dịch này là sự dịch chuyển dòng tiền thông qua trung gian. Mặc dù tài khoản ngân hàng của Bên B là nơi trực tiếp trích tiền thanh toán cho Bên C, nhưng bản chất chi phí và quyền sở hữu hàng hóa/dịch vụ vẫn hoàn toàn thuộc về Bên A.

Các trường hợp phát sinh ủy quyền thanh toán phổ biến

Trên thực tế, bộ phận kế toán thường xuyên bắt gặp các tình huống ủy quyền thanh toán dưới các hình thức sau:

- Công ty mẹ chi hộ/trả hộ cho công ty con: Thường xảy ra khi công ty con mới thành lập, chưa kịp mở tài khoản ngân hàng hoặc đang gặp vấn đề về dòng tiền tạm thời.

- Đối tác (khách hàng) trả hộ tiền hàng: Khách hàng X đang nợ tiền của công ty bạn. Cùng lúc, công ty bạn lại nợ tiền nhà cung cấp Y. Bạn làm thủ tục ủy quyền cho khách hàng X chuyển thẳng số tiền nợ sang trả cho nhà cung cấp Y.

- Cá nhân trả hộ công ty: Giám đốc, trưởng phòng hoặc nhân viên dùng thẻ ngân hàng cá nhân/tiền mặt để thanh toán trước các khoản chi phí mua sắm, công tác, sau đó công ty làm thủ tục hoàn ứng lại.

2. Điều kiện hạch toán các khoản chi được ủy quyền thanh toán vào chi phí hợp lý

Để một khoản chi trả qua bên thứ ba được cơ quan Thuế chấp nhận là chi phí được trừ khi tính thuế Thu nhập doanh nghiệp (TNDN), doanh nghiệp phải chứng minh được tính hợp pháp của giao dịch thông qua các điều kiện cốt lõi.

Nguyên tắc chung về chi phí được trừ khi tính thuế TNDN

Căn cứ theo điểm c2 khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP như sau:

“c2) Trường hợp doanh nghiệp phát sinh các khoản chi do doanh nghiệp ủy quyền/giao cho người lao động trực tiếp mua hộ hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi người lao động bằng dịch vụ thanh toán không dùng tiền mặt thì tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau: Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ và quy chế tài chính hoặc quy chế nội bộ hoặc quyết định của doanh nghiệp quy định việc ủy quyền hoặc cho phép người lao động được phép thanh toán khoản mua hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động;”

Và được tái khẳng định tại Công văn số 619/VLO-QLDN3 ngày 6/3/2026 của Thuế tỉnh Vĩnh Long về chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Một khoản chi được tính vào chi phí hợp lý phải đáp ứng đủ 3 điều kiện cơ bản:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị thanh toán từ 5 triệu đồng trở lên (bao gồm cả thuế GTGT) thì BẮT BUỘC phải có chứng từ thanh toán không dùng tiền mặt.

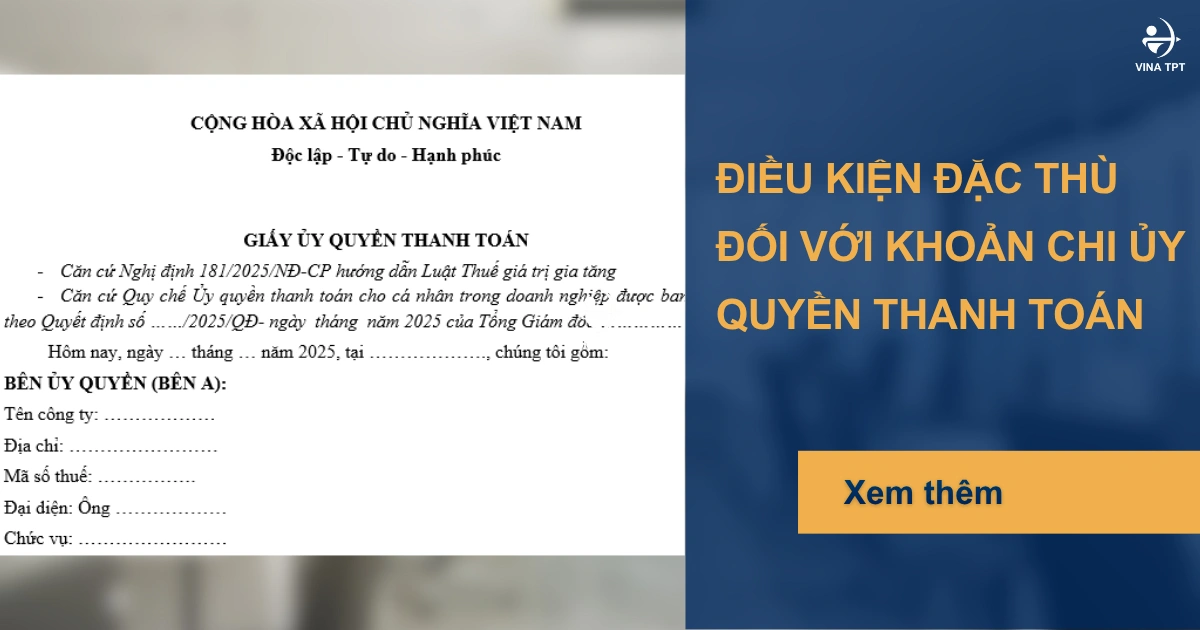

Điều kiện đặc thù đối với khoản chi ủy quyền thanh toán

Rủi ro thường gặp: Kế toán thường nhầm lẫn rằng chỉ cần có Giấy báo Nợ của ngân hàng (từ bên chi hộ) là đủ. Tuy nhiên, nếu thiếu các thỏa thuận pháp lý, cơ quan Thuế có quyền xuất toán toàn bộ chi phí này.

Để hạch toán ủy quyền thanh toán an toàn, doanh nghiệp cần đảm bảo:

- Có thỏa thuận bằng văn bản: Việc ủy quyền thanh toán phải được quy định rõ ràng bằng điều khoản trong Hợp đồng kinh tế ban đầu, hoặc lập thành Phụ lục hợp đồng, Giấy ủy quyền/Hợp đồng ủy quyền độc lập có chữ ký và đóng dấu của các bên tham gia.

- Hóa đơn chứng từ đúng tên: Hóa đơn GTGT/Hóa đơn bán hàng do nhà cung cấp (Bên C) xuất BẮT BUỘC phải mang tên, địa chỉ, mã số thuế của Bên ủy quyền (Tức Bên A – người mua thực tế), tuyệt đối không xuất hóa đơn cho bên đi chi hộ (Bên B)

- Dòng tiền minh bạch: Khi trả lại tiền cho bên chi hộ, doanh nghiệp cũng phải thanh toán không dùng tiền mặt.

3. Hướng dẫn cách hạch toán ủy quyền thanh toán chi tiết (Kèm Ví dụ)

Dưới góc độ kế toán, việc hạch toán phải phản ánh đúng bản chất công nợ. Khoản chi hộ không được ghi nhận là doanh thu hay chi phí của bên đi chi hộ. Chúng ta sử dụng các tài khoản công nợ phải thu/phải trả khác (TK 1388, TK 3388) làm trung gian.

Hạch toán tại Bên ủy quyền (Bên nhờ chi hộ)

Khi mua hàng hóa, dịch vụ và nhờ bên khác thanh toán hộ, kế toán phản ánh tài sản/chi phí và ghi nhận công nợ với bên chi hộ:

Bước 1: Ghi nhận chi phí, hàng hóa và công nợ chi hộ

- Nợ TK 152, 153, 156, 211, 641, 642… (Trị giá hàng hóa, dịch vụ chưa thuế)

- Nợ TK 1331 (Thuế GTGT được khấu trừ – nếu có)

- Có TK 3388 – Phải trả, phải nộp khác (Chi tiết mã khách hàng/nhà cung cấp là Công ty chi hộ).

Bước 2: Khi thanh toán hoàn trả lại tiền cho bên chi hộ

- Nợ TK 3388 (Chi tiết Công ty chi hộ)

- Có TK 112 (Tiền gửi ngân hàng).

Hạch toán tại Bên được ủy quyền (Bên chi hộ)

Bên đi chi hộ chỉ đóng vai trò trung gian thanh toán, do đó chỉ ghi nhận các bút toán liên quan đến dòng tiền và công nợ phải thu, tuyệt đối không hạch toán vào TK 511 hay TK 632/642.

Bước 1: Khi xuất tiền từ ngân hàng để chi hộ

- Nợ TK 1388 – Phải thu khác (Chi tiết mã Công ty nhờ chi hộ)

- Có TK 112 (Tiền gửi ngân hàng).

Bước 2: Khi nhận lại tiền do bên nhờ chi hộ hoàn trả

- Nợ TK 112 (Tiền gửi ngân hàng)

- Có TK 1388 (Chi tiết Công ty nhờ chi hộ).

Ví dụ tình huống thực tế

Công ty TNHH Sản xuất A mua một lô nguyên vật liệu của Công ty C với tổng giá trị thanh toán là 50.000.000 VNĐ (đã bao gồm 10% VAT). Hóa đơn do Công ty C xuất mang tên Công ty A.

Do Công ty A đang kẹt dòng tiền, nên đã làm Hợp đồng ủy quyền nhờ Công ty B (đang là đối tác) chuyển khoản trả hộ 50.000.000 VNĐ từ tài khoản của B sang tài khoản của C. Sau đó 1 tuần, Công ty A chuyển khoản trả lại 50.000.000 VNĐ cho Công ty B.

Cách hạch toán cụ thể:

* Tại Công ty A (Bên mua – Nhờ chi hộ):

Căn cứ Hóa đơn của C và Hợp đồng ủy quyền, nhập kho nguyên vật liệu:

- Nợ TK 152: 45.454.545 VNĐ

- Nợ TK 1331: 4.545.455 VNĐ

- Có TK 3388 (Chi tiết Công ty B): 50.000.000 VNĐ

Khi chuyển khoản trả lại tiền cho B:

- Nợ TK 3388 (Chi tiết Công ty B): 50.000.000 VNĐ

- Có TK 112: 50.000.000 VNĐ

*Tại Công ty B (Bên chi hộ):

Khi chuyển 50 triệu trả cho C:

- Nợ TK 1388 (Chi tiết Công ty A): 50.000.000 VNĐ

- Có TK 112: 50.000.000 VNĐ

Khi nhận lại 50 triệu từ A:

- Nợ TK 112: 50.000.000 VNĐ

- Có TK 1388 (Chi tiết Công ty A): 50.000.000 VNĐ

4. Lưu ý quan trọng về Thuế GTGT và Thuế nhà thầu khi ủy quyền thanh toán

Giao dịch qua bên thứ ba thường là “điểm nóng” trong các kỳ thanh tra thuế. Để đảm bảo an toàn tối đa, hãy lưu ý các khía cạnh về thuế.

Điều kiện khấu trừ Thuế GTGT đầu vào

Căn cứ Công văn 1619/CT-CS , để được khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ mua vào có giá trị từ 5 triệu đồng trở lên, thì khoản thanh toán bù trừ công nợ hoặc thanh toán qua bên thứ ba được coi là thanh toán không dùng tiền mặt hợp lệ nếu:

- Việc thanh toán qua bên thứ ba/ủy quyền thanh toán được quy định rõ trong hợp đồng văn bản.

- Bên thứ ba phải là pháp nhân hoặc cá nhân đang hoạt động hợp pháp.

- Khi hoàn trả tiền cho bên chi hộ, doanh nghiệp thụ hưởng vẫn phải dùng hình thức chuyển khoản nếu tổng giá trị thanh toán đạt ngưỡng bắt buộc thanh toán không dùng tiền mặt.

Trường hợp ủy quyền thanh toán cho đối tác nước ngoài

Khi doanh nghiệp Việt Nam ký hợp đồng nhập khẩu dịch vụ, bản quyền hoặc mua hàng hóa có kèm dịch vụ từ một nhà cung cấp nước ngoài (không có hiện diện thương mại tại VN), và ủy quyền cho một bên khác trả tiền, nghĩa vụ kê khai và nộp Thuế nhà thầu nước ngoài (FCT) vẫn thuộc về doanh nghiệp Việt Nam (Bên ủy quyền).

Bên chi hộ chỉ đóng vai trò chuyển tiền, không chịu trách nhiệm kê khai thuế nhà thầu trừ khi có thỏa thuận ủy quyền luôn cả việc kê khai và nộp thuế thay.

6. Câu hỏi thường gặp về ủy quyền thanh toán

Cá nhân có được ủy quyền thanh toán thay cho Công ty không?

Được phép. Căn cứ theo các công văn hướng dẫn, Giám đốc, cán bộ nhân viên công ty hoàn toàn có thể dùng tài khoản ngân hàng cá nhân hoặc thẻ tín dụng cá nhân để thanh toán hộ tiền mua hàng hóa, dịch vụ cho công ty. Tuy nhiên, công ty BẮT BUỘC phải có Quy chế quản lý tài chính/Quy chế chi tiêu nội bộ quy định rõ việc này, kèm theo Giấy đề nghị thanh toán/hoàn ứng và chứng từ sao kê tài khoản của cá nhân chứng minh dòng tiền đã được chuyển cho nhà cung cấp (nếu cần).

Hóa đơn đầu vào xuất sai tên bên được ủy quyền thì xử lý thế nào?

- Nếu nhà cung cấp xuất nhầm tên/MST trên hóa đơn sang “Công ty đi chi hộ” thay vì “Công ty mua hàng thực tế (Bên ủy quyền)”, hóa đơn đó là không hợp lệ. Cách xử lý:

- Hai bên lập Biên bản điều chỉnh hóa đơn, ghi rõ lý do sai sót (xuất nhầm tên bên chi hộ).

- Nhà cung cấp xuất Hóa đơn điều chỉnh/Hóa đơn thay thế gửi cho Bên mua đúng tên thật sự để họ có cơ sở hạch toán và kê khai thuế.

Công ty thanh toán tiền mua hàng (nông sản từ cá nhân không kinh doanh) theo phương thức ủy quyền thì có được tính là chi phí hợp lệ không?

Trường hợp này không được tính là chi phí hợp lệ vì không có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ.

Tổng kết

Hạch toán ủy quyền thanh toán là một nghiệp vụ không quá phức tạp về mặt định khoản nhưng lại tiềm ẩn nhiều rủi ro pháp lý về thuế nếu hồ sơ chứng từ bị buông lỏng. Để bảo vệ chi phí của doanh nghiệp, hãy luôn ghi nhớ 3 nguyên tắc vàng:

(1) Luôn có văn bản ủy quyền rõ ràng

(2) Hóa đơn GTGT xuất đúng tên bên mua thực tế

(3) Thanh toán qua hình thức không dùng tiền mặt với chi phí từ 5 triệu đồng.

Hy vọng bài viết đã giúp bạn xử lý nghiệp vụ ủy quyền thanh toán dễ dàng hơn. Nếu doanh nghiệp cần người đồng hành chuyên sâu về sổ sách và thuế, hãy liên hệ ngay với Vina TPT để được tư vấn dịch vụ kế toán!