1. Tại Sao Các Thương Hiệu F&B Hàn Quốc Đang Phát Triển Mạnh Mẽ Tại Việt Nam

Giấy phép kinh doanh tại Việt Nam là bước đi then chốt cho bất kỳ thương hiệu F&B nước ngoài nào muốn thâm nhập thị trường. Trong những năm gần đây, Việt Nam đã trở thành một trong những thị trường F&B tăng trưởng nhanh nhất Đông Nam Á, với chi tiêu cho ăn uống và giải trí chiếm hơn 35% tổng thu nhập khả dụng của người tiêu dùng trẻ. Sự bùng nổ của tầng lớp trung lưu, xu hướng “ăn ngoài” ngày càng tăng và ảnh hưởng mạnh mẽ của văn hóa Hallyu (Làn sóng Hàn Quốc) đã tạo điều kiện lý tưởng cho các thương hiệu thực phẩm Hàn Quốc mở rộng kinh doanh.

Từ các chuỗi BBQ Hàn Quốc, quán cà phê phong cách Seoul đến các cửa hàng tráng miệng, người tiêu dùng Việt Nam – đặc biệt là Gen Z và Millennials – coi việc thưởng thức món ăn Hàn Quốc là một trải nghiệm văn hóa hơn là chỉ đơn thuần là ăn uống. Điều này giải thích tại sao nhiều thương hiệu Hàn Quốc, từ các nhà hàng truyền thống đến các chuỗi cà phê nhượng quyền, đều chọn Việt Nam là bước đi chiến lược thứ hai sau quê nhà.

Tuy nhiên, đằng sau tiềm năng hấp dẫn đó là hàng loạt thách thức pháp lý mà nhà đầu tư nước ngoài cần nắm rõ. Nhiều thương hiệu Hàn Quốc gặp khó khăn khi thiết lập doanh nghiệp, xin giấy phép kinh doanh F&B hoặc hoàn tất các chứng nhận an toàn vệ sinh thực phẩm. Do đó, hiểu rõ quy trình thiết lập pháp lý đúng đắn là yếu tố đầu tiên quyết định sự thành công khi kinh doanh tại Việt Nam.

Trước khi đi sâu vào quy trình cấp phép, bạn có thể cân nhắc một vài mô hình đang rất phổ biến: BBQ bàn nướng tại chỗ, K-café & tráng miệng, đồ ăn nhanh kiểu Hàn (gà rán, cơm trộn) và các khái niệm thực phẩm hỗn hợp (fusion). Mỗi mô hình sẽ ảnh hưởng đến quy mô, địa điểm và loại giấy phép cần thiết.

2. Bước 1 – Hiểu Các Yêu Cầu Về Giấy Phép Kinh Doanh F&B Tại Việt Nam

Để mở một nhà hàng hoặc quán cà phê, nhà đầu tư Hàn Quốc cần các loại giấy phép sau:

- Giấy chứng nhận đăng ký đầu tư (IRC): Chứng nhận dự án đầu tư hợp pháp và ghi lại các thông tin chi tiết chính.

- Giấy chứng nhận đăng ký doanh nghiệp (ERC): Chứng nhận tư cách pháp nhân của công ty và cho phép hoạt động tại Việt Nam.

- Giấy chứng nhận Cơ sở đủ điều kiện An toàn thực phẩm: Bắt buộc đối với các cơ sở chế biến hoặc phục vụ thực phẩm.

- Giấy chứng nhận Phòng cháy chữa cháy (PCCC): Đảm bảo địa điểm đáp ứng các tiêu chuẩn về phòng chống cháy nổ.

- Các giấy phép địa phương khác: Như đăng ký biển hiệu, giấy phép môi trường (nếu có quy mô sản xuất thực phẩm).

Việc chuẩn bị đầy đủ các loại giấy phép này giúp công ty vận hành hợp pháp, tránh rủi ro bị phạt hoặc đình chỉ kinh doanh.

3. Bước 2 – Lựa Chọn Cấu Trúc Pháp Lý Phù Hợp

Khi thành lập doanh nghiệp tại Việt Nam, nhà đầu tư Hàn Quốc có thể chọn một trong ba hình thức phổ biến:

- Công ty 100% vốn nước ngoài: Toàn quyền quản lý, phù hợp với các thương hiệu có kinh nghiệm và vốn lớn.

- Liên doanh: Hợp tác với đối tác Việt Nam, giúp hiểu thị trường và xử lý giấy phép nhanh hơn.

- Mô hình Nhượng quyền (Franchise): Giải pháp linh hoạt cho các chuỗi BBQ hoặc cà phê muốn mở rộng thương hiệu mà không cần trực tiếp quản lý vận hành.

Mỗi mô hình đều có những ưu điểm và nhược điểm riêng, tùy thuộc vào quy mô, vốn và chiến lược phát triển dài hạn của thương hiệu Hàn Quốc tại Việt Nam. Ngoài ra, ở giai đoạn này, điều quan trọng nhất là phải quyết định có nên xin Giấy chứng nhận đăng ký đầu tư (IRC) hay không, vì thủ tục này sẽ ảnh hưởng đến toàn bộ thời gian và kế hoạch hoạt động sau này.

Theo Luật Đầu tư Việt Nam, IRC là giấy phép bắt buộc đối với các nhà đầu tư Hàn Quốc muốn:

- Thành lập công ty 100% vốn Hàn Quốc (ví dụ: quản lý chuỗi BBQ, cà phê, tiệm bánh…).

- Góp vốn trên 51% vào một công ty Việt Nam hoạt động trong lĩnh vực F&B.

- Open a branch or restaurant under a Korean parent company.

Trong trường hợp này, quy trình sẽ bao gồm hai giai đoạn:

- Đăng ký IRC: Giấy chứng nhận đăng ký đầu tư, do Bộ Kế hoạch và Đầu tư (DPI) cấp.

- Đăng ký ERC: Giấy chứng nhận đăng ký doanh nghiệp (tương tự như giấy phép thành lập công ty).

Thời gian dự kiến hoàn thành là:

Thời gian chuẩn bị hồ sơ: 1-2 tuần, tùy thuộc vào số lượng và độ phức tạp của hồ sơ.

- Đánh giá của IRC: 20-45 ngày làm việc.

- Cấp ERC: 10-20 ngày làm việc sau khi có IRC (hoặc thời gian tương tự nếu doanh nghiệp là doanh nghiệp trong nước).

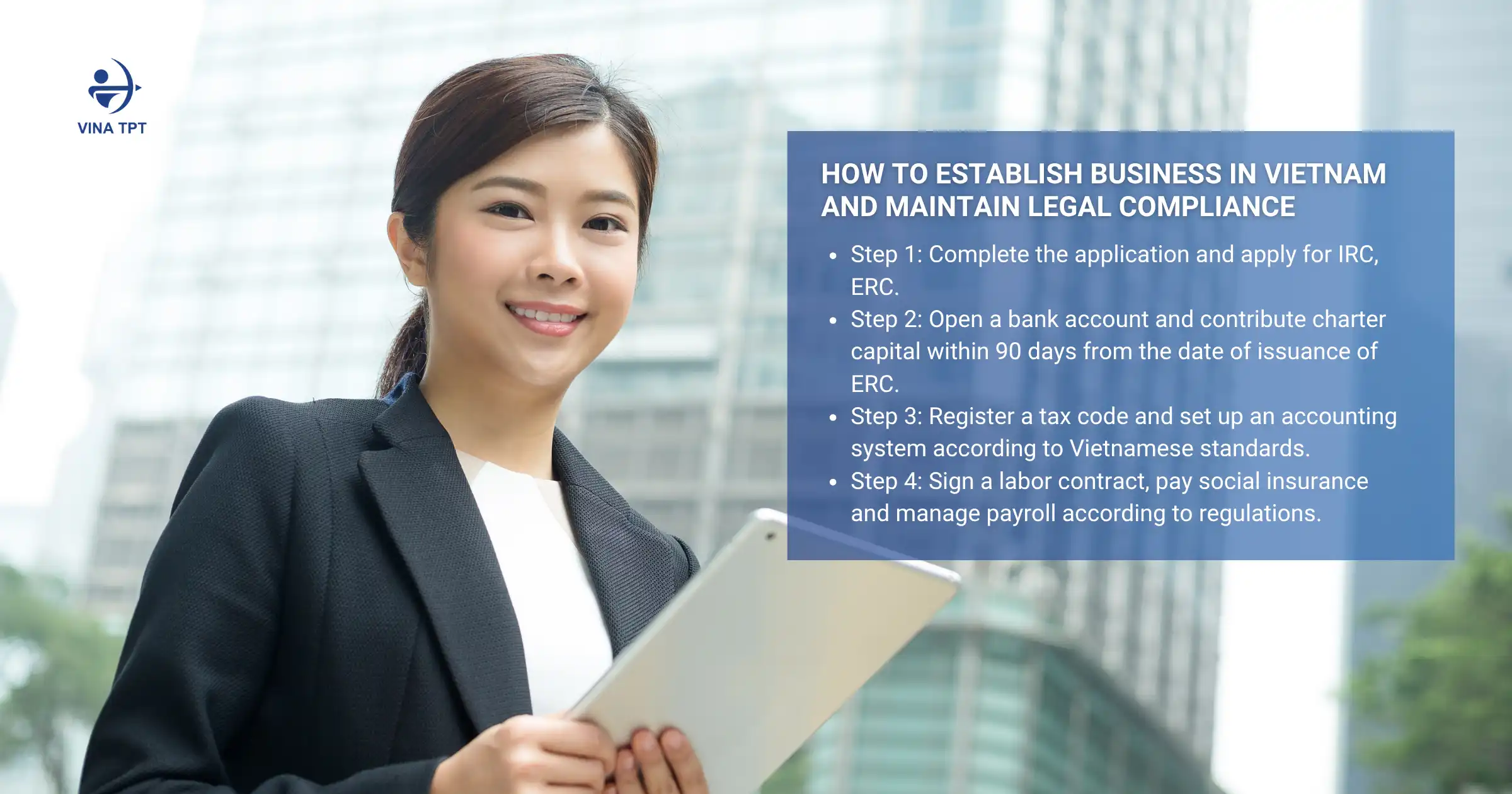

4. Bước 3 – Quy Trình Đăng Ký & Cấp Phép Chi Tiết

Quy trình xin giấy phép kinh doanh tại Việt Nam bao gồm các bước cơ bản sau:

- Chuẩn bị các giấy tờ pháp lý (hộ chiếu nhà đầu tư, điều lệ công ty, địa chỉ trụ sở chính hợp pháp).

- Hoàn tất đơn đăng ký và nộp đơn xin IRC, ERC.

Nếu dự án có vốn FDI, IRC là giấy phép đầu tiên cho phép nhà đầu tư triển khai dự án.

Các giấy tờ cần thiết thường bao gồm:

- Văn bản đề nghị thực hiện dự án và Đề xuất dự án đầu tư (mục tiêu, quy mô, vốn, tiến độ).

- Chứng minh năng lực tài chính: Sao kê ngân hàng hoặc cam kết bảo lãnh.

- Các tài liệu thường yêu cầu bao gồm:

- Cá nhân: Hộ chiếu được công chứng, chứng thực lãnh sự.

- Về mặt tổ chức: Giấy chứng nhận đăng ký kinh doanh hoặc giấy tờ tương đương, chứng thực lãnh sự.

- Vị trí dự án: hợp đồng thuê hoặc giấy chứng nhận quyền sử dụng đất/văn phòng.

Sau khi có IRC (hoặc đối với doanh nghiệp 100% vốn trong nước), nhà đầu tư sẽ xin ERC – giấy phép hoạt động chính thức và cũng là mã số thuế của công ty.

Hồ sơ ERC thường bao gồm:

- Giấy đề nghị đăng ký doanh nghiệp.

- Điều lệ công ty: quy định cơ cấu tổ chức, quyền hạn của các thành viên/cổ đông, tỷ lệ vốn và phương thức quản lý.

- Danh sách thành viên/cổ đông và người đại diện pháp lý: nêu rõ thông tin, tỷ lệ sở hữu, quyền biểu quyết.

- Quyết định bổ nhiệm và thư ủy quyền (nếu có).

- Kế hoạch góp vốn và bằng chứng tài chính: sao kê ngân hàng hoặc hợp đồng tín dụng (đặc biệt quan trọng đối với các dự án đầu tư lớn).

Đăng ký mã số thuế và hóa đơn điện tử.

Mở tài khoản ngân hàng công ty và góp vốn điều lệ.

Khắc con dấu và đăng ký mẫu dấu với cơ quan chức năng.

[NHẬN HỖ TRỢ ĐĂNG KÝ KINH DOANH TỪ CHUYÊN GIA]

5. Bước 4 – Các Yêu Cầu Sau Cấp Phép Cho Doanh Nghiệp F&B

Sau khi được cấp giấy phép hoạt động, doanh nghiệp cần hoàn thành các thủ tục sau đây sau khi đăng ký:

- Thuê mặt bằng kinh doanh theo quy hoạch địa phương

- Ký kết hợp đồng lao động và đăng ký nhân sự với cơ quan quản lý lao động.

- Ký kết hợp đồng lao động và đăng ký nhân sự với cơ quan quản lý lao động.

- Ký kết hợp đồng với các nhà cung cấp nguyên vật liệu và dịch vụ vận hành.

- Kiểm tra và chứng nhận an toàn thực phẩm trước khi mở cửa.

- Đăng ký bảo hộ nhãn hiệu để bảo vệ quyền sở hữu trí tuệ tại Việt Nam

Các bước này giúp doanh nghiệp đảm bảo tuân thủ toàn diện các quy định và sẵn sàng hoạt động ổn định.

6. Đơn giản hóa việc gia nhập thị trường với dịch vụ đăng ký công ty Vina TPT

Với nhiều năm kinh nghiệm hỗ trợ các thương hiệu F&B Hàn Quốc tại Việt Nam, Dịch vụ đăng ký doanh nghiệp Vina TPT cung cấp giải pháp toàn diện bao gồm:

- Tư vấn lựa chọn loại hình kinh doanh phù hợp

- Soạn thảo và nộp hồ sơ đăng ký cho Sở Kế hoạch và Đầu tư.

- Xin giấy phép vệ sinh an toàn thực phẩm, PCCC và nhãn hiệu.

- Thiết lập hệ thống kế toán, thuế và lao động theo quy định Việt Nam.

Vina TPT đóng vai trò là dịch vụ “một điểm đến” (one-stop service) giúp nhà đầu tư Hàn Quốc rút ngắn thời gian, giảm thiểu rủi ro pháp lý để tập trung phát triển thương hiệu.

7. Từ Khởi Nghiệp Đến Thành Công: Ra Mắt Chuỗi BBQ Hoặc Cà Phê Suôn Sẻ

Mở nhà hàng hoặc quán cà phê Hàn Quốc tại Việt Nam không chỉ là cơ hội kinh doanh hấp dẫn mà còn là hành trình đưa văn hóa ẩm thực Hàn Quốc đến gần hơn với khách hàng Việt. Với sự hướng dẫn rõ ràng và đối tác pháp lý tin cậy như Vina TPT, quy trình đăng ký kinh doanh sẽ trở nên đơn giản, hợp pháp và bền vững hơn bao giờ hết.

Hãy liên hệ với Vina TPT ngay hôm nay để được tư vấn chi tiết về giấy phép kinh doanh F&B tại Việt Nam – nhanh chóng, minh bạch và đúng pháp luật.