Là một phần trong các cập nhật chính sách thuế Việt Nam năm 2025, một số quy định mới liên quan đến Thuế Thu nhập Doanh nghiệp (TNDN), Thuế Giá trị Gia tăng (GTGT), Thuế Thu nhập Cá nhân (TNCN) và Bảo hiểm xã hội dự kiến sẽ bắt đầu có hiệu lực từ tháng 9 năm 2025. Những thay đổi này được dự báo sẽ tác động trực tiếp đến việc lập báo cáo tài chính, quy trình tính lương và các hoạt động tuân thủ của cả doanh nghiệp Việt Nam và doanh nghiệp FDI.

Để giúp các doanh nghiệp duy trì tính tuân thủ và chủ động điều chỉnh các quy trình nội bộ, bài viết này cung cấp bản phân tích rõ ràng về các cập nhật quy định quan trọng nhất mà bạn cần lưu ý.

Trong bài viết này, chúng tôi phân tích các quy định thuế quan trọng nhất mà doanh nghiệp cần chuẩn bị cho năm 2025.

1. Thuế Giá trị Gia tăng (GTGT) & Thuế Nhập khẩu

1.a. Sản phẩm sản xuất từ kim loại đúc sẵn được hưởng ưu đãi giảm 2% thuế GTGT

Công văn số 6099/TCS3-QLDN2 ngày 11/09/2025 của Cục Thuế tỉnh Đồng Nai về trường hợp công ty sản xuất, gia công các sản phẩm kim loại, trong đó việc xác định giảm thuế GTGT đối với sản phẩm bán ra được thực hiện theo Thông tư số 174/2025/TT-BTC, cụ thể như sau:

- Công ty tự xác định sản phẩm của mình dựa trên mã sản phẩm, tên và mô tả sản phẩm quy định tại Phụ lục ban hành kèm theo Quyết định số 43/2018/QD-TTg, đối chiếu với Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT ban hành kèm theo Thông tư số 174/2025/TT-BTC. Trường hợp sản phẩm thuộc Danh mục hàng hóa đính kèm Thông tư 174/2025/TT-BTC thì không được giảm thuế GTGT.

- Đối với các sản phẩm sản xuất từ kim loại đúc sẵn thuộc Mục 25, không nằm trong Danh mục hàng hóa dịch vụ ban hành kèm theo Thông tư 174/2025/TT-BTC thì được áp dụng giảm thuế GTGT.

1.b. Nguyên tắc khai bổ sung sai sót, bỏ sót thuế GTGT đầu vào áp dụng từ ngày 01/07/2025.

Công văn số 3915/CT-CS ngày 18/09/2025 của Cục Thuế về chính sách thuế GTGT, cụ thể như sau:

- Cục Thuế cho biết, từ ngày 01/07/2025, Luật Thuế Giá trị gia tăng số 48/2024/QH15 và Nghị định số 181/2025/ND-CP đã có quy định cụ thể về việc kê khai, khấu trừ thuế GTGT đầu vào trong trường hợp có sai sót hoặc bỏ sót. Doanh nghiệp cần nghiên cứu và tuân thủ các quy định này. Theo đó, tại Điểm đ, Khoản 1, Điều 14 Luật số 48/2024/QH15 và Khoản 5, 6 Điều 23 Nghị định số 181/2025/ND-CP, khi phát hiện sai sót, bỏ sót thuế GTGT đầu vào, cơ sở kinh doanh thực hiện khai bổ sung theo nguyên tắc:

- Khai bổ sung vào tháng/quý phát sinh sai sót, bỏ sót thuế GTGT đầu vào nếu sai sót đó dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn của tháng/quý đó.

- Khai bổ sung vào tháng/quý phát hiện sai sót, bỏ sót nếu sai sót đó dẫn đến giảm số thuế phải nộp, hoặc chỉ làm tăng/giảm số thuế GTGT còn được chuyển sang kỳ sau.

1.c. Hàng hóa nhập khẩu tại chỗ không được miễn thuế nhập khẩu và thuế GTGT.

Công văn số 22303/CHQ-GSQL ngày 05/09/2025 của Tổng cục Hải quan về hàng hóa nhập khẩu tại chỗ, cụ thể như sau:

- Khoản 3 Điều 3 Luật số 90/2025/QH15 bổ sung Điều 47a Luật Hải quan quy định hàng hóa xuất nhập khẩu tại chỗ là hàng hóa được giao nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài dựa trên hợp đồng mua bán, gia công, thuê, mượn. Các trường hợp đáp ứng điều kiện này thực hiện thủ tục hải quan theo Điều 35 Thông tư 08/2015/TT-BTC (sửa đổi bởi Thông tư 167/2025/TT-BTC) và Điều 86 Thông tư 38/2015/TT-BTC (sửa đổi bởi Thông tư 39/2018/TT-BTC).

- Theo Thông tư 134/2016/TT-BTC (sửa đổi bởi Thông tư 18/2021/TT-BTC), trường hợp nhập khẩu tại chỗ không đăng ký theo loại hình gia công, người nhập khẩu phải kê khai và nộp thuế nhập khẩu theo thuế suất và trị giá hải quan tại thời điểm đăng ký. Nếu đã nộp thuế nhập khẩu cho mục đích sản xuất kinh doanh và sản phẩm đã thực tế xuất khẩu ra nước ngoài hoặc vào khu phi thuế quan, số thuế đã nộp sẽ được hoàn theo Điều 36 Thông tư này.

- On-the-spot import and export goods remain subject to VAT. Where goods are registered under other types (not processing), the taxpayer shall use code A11 (commercial import) or A12 (import for production and business) to declare and pay import duty and VAT.

2. Thuế Thu nhập Cá nhân (TNCN)

2a. Một số lưu ý về khấu trừ và hạch toán thuế TNCN đối với phụ cấp công tác phí.

Công văn số 2284/CTH-QLDN1 ngày 15/09/2025 của Cục Thuế TP. Cần Thơ về thu nhập chịu thuế TNCN đối với phụ cấp công tác phí, cụ thể như sau:

- Thu nhập chịu thuế TNCN đối với phụ cấp công tác phí khoán: Là phần phụ cấp vượt mức quy định của Nhà nước. Cụ thể: Đối với người lao động làm việc trong các tổ chức kinh doanh, văn phòng đại diện, mức khoán công tác phí được áp dụng thống nhất với mức xác định thu nhập chịu thuế TNDN. Đối với người lao động làm việc trong các tổ chức quốc tế hoặc văn phòng đại diện tổ chức nước ngoài, mức khoán được thực hiện theo quy định của các tổ chức đó (xem Điểm đ.4, Khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC).

Chi phí đi lại và tiền thuê phòng cho người lao động đi công tác được trừ nếu có đủ hóa đơn, chứng từ hợp lệ.

- Trường hợp doanh nghiệp có quy chế tài chính/nội bộ quy định về phụ cấp đi lại, tiền phòng và phụ cấp lưu trú cho người lao động đi công tác và thực hiện đúng quy chế thì các khoản này được tính vào chi phí được trừ.Where the enterprise has a financial/internal regulation stipulating allowances for travel, accommodation, and per diem for employees on business trips, and such regulation is properly implemented, these expenses shall be deductible.

- Thanh toán bằng thẻ ngân hàng cá nhân của người lao động đối với chi phí công tác từ 20 triệu đồng trở lên (bao gồm cả vé máy bay):

- Such expenses shall be deductible if the following conditions are met:

- Các chi phí này được trừ nếu đáp ứng:

- Có hóa đơn, chứng từ hợp lệ; Có quyết định hoặc văn bản cử người lao động đi công tác

- Quy chế tài chính/nội bộ của doanh nghiệp cho phép người lao động thanh toán bằng thẻ cá nhân sau đó doanh nghiệp hoàn trả lại.

- Mua vé máy bay qua website thương mại điện tử: Chứng từ làm căn cứ tính vào chi phí được trừ bao gồm vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có hiển thị cá nhân tham gia dịch vụ vận chuyển.

Khám phá các dịch vụ thuế tại Việt Nam

2b. Ba loại thu nhập bổ sung được miễn thuế TNCN có hiệu lực từ ngày 01/10/2025

Theo quy định mới trong Luật Khoa học, Công nghệ và Đổi mới sáng tạo 2025 (số 93/2025/QH15), có hiệu lực từ ngày 01/10/2025, Khoản 3 Điều 71 Luật này bổ sung các Điểm 18, 19 và 20 sau Điểm 17 Điều 4 về thu nhập miễn thuế của Luật Thuế Thu nhập cá nhân 2007 (đã được sửa đổi, bổ sung).

Theo đó, từ ngày 01/10/2025, ba loại thu nhập bổ sung sẽ được miễn thuế TNCN bao gồm:

- Thu nhập từ tiền lương, tiền công nhận được từ việc thực hiện các nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

- Income from copyright related to science, technology, and innovation tasks when the results of such tasks are commercialized in accordance with the laws on science, technology, innovation, and intellectual property.

- Thu nhập của các nhà đầu tư cá nhân và chuyên gia làm việc cho các dự án khởi nghiệp sáng tạo, người sáng lập doanh nghiệp khởi nghiệp và nhà đầu tư cá nhân góp vốn vào các quỹ đầu tư mạo hiểm.

3. Thuế Thu nhập Doanh nghiệp (TNDN)

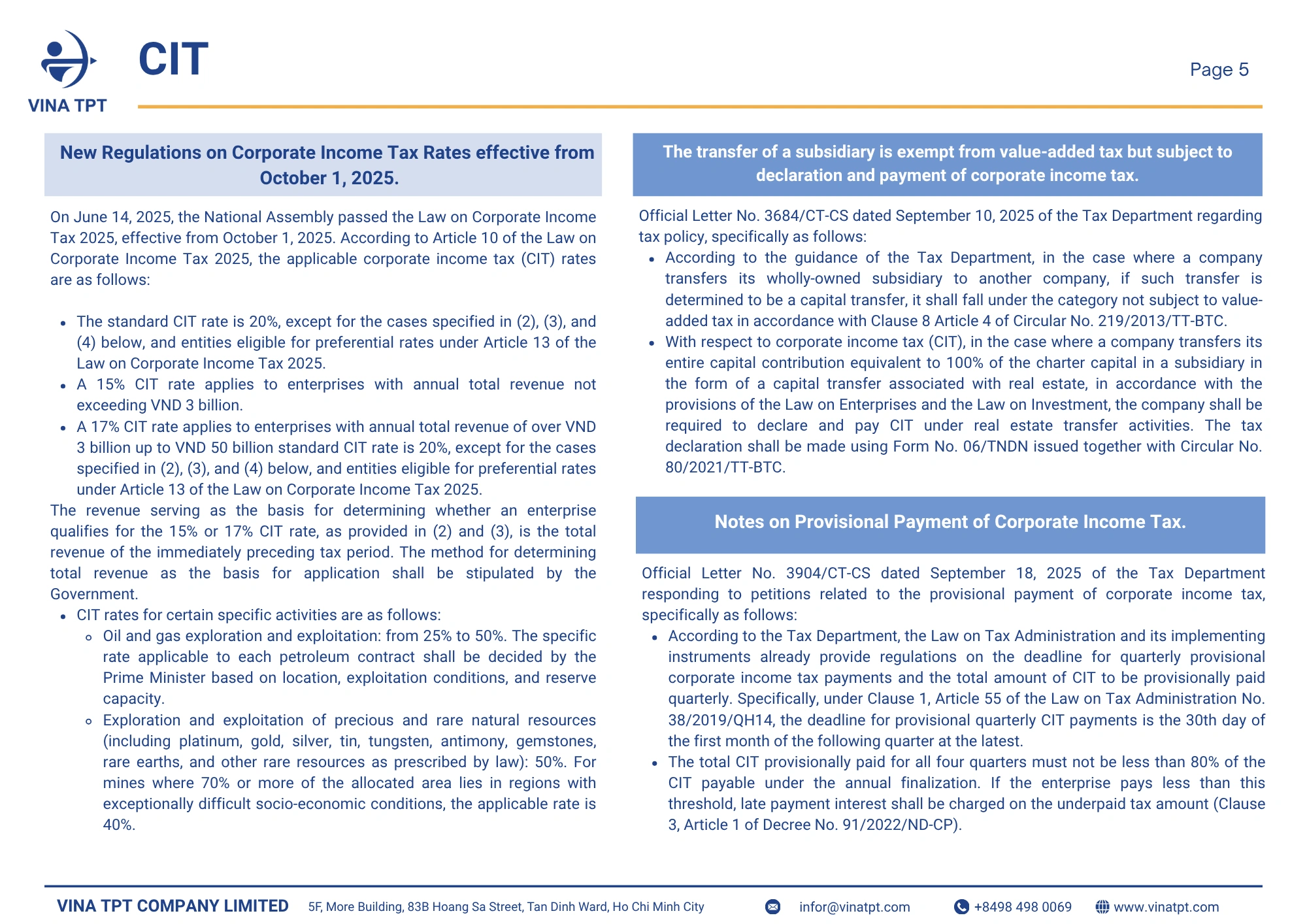

3a. Quy định mới về Thuế suất Thuế TNDN có hiệu lực từ ngày 01/10/2025

Ngày 14/06/2025, Quốc hội đã thông qua Luật Thuế Thu nhập doanh nghiệp 2025, có hiệu lực từ ngày 01/10/2025. Theo Điều 10 Luật Thuế TNDN 2025, các mức thuế suất áp dụng như sau:

- Thuế suất phổ thông là 20%, trừ các trường hợp tại mục (2), (3), (4) bên dưới và các đối tượng được hưởng thuế suất ưu đãi theo Điều 13 Luật Thuế TNDN 2025.

- Thuế suất 15% áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng.

- Thuế suất thuế thu nhập doanh nghiệp (CIT) 17% áp dụng cho các doanh nghiệp có tổng doanh thu hàng năm từ 3 tỷ đồng đến 50 tỷ đồng, thuế suất CIT tiêu chuẩn là 20%, trừ các trường hợp quy định tại khoản (2), (3) và (4) dưới đây, và các doanh nghiệp được hưởng thuế suất ưu đãi theo Điều 13 của Luật Thuế thu nhập doanh nghiệp năm 2025.

Doanh thu dùng làm cơ sở để xác định xem doanh nghiệp có đủ điều kiện hưởng mức thuế CIT 15% hoặc 17% hay không, như quy định tại (2) và (3), là tổng doanh thu của kỳ tính thuế liền trước. Phương pháp xác định tổng doanh thu làm cơ sở áp dụng sẽ do Chính phủ quy định.

Thuế suất TNDN cho một số hoạt động đặc thù:

- Tìm kiếm, thăm dò và khai thác dầu khí: từ 25% đến 50%. Mức thuế cụ thể cho từng hợp đồng dầu khí do Thủ tướng Chính phủ quyết định dựa trên vị trí, điều kiện khai thác và trữ lượng.

- Tìm kiếm, thăm dò và khai thác tài nguyên thiên nhiên quý hiếm (bao gồm bạch kim, vàng, bạc, thiếc, vonfram, antimon, đá quý, đất hiếm và các tài nguyên quý hiếm khác theo quy định): 50%. Đối với các mỏ có từ 70% diện tích nằm tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, mức thuế suất là 40%.

3b. Chuyển nhượng công ty con được miễn thuế GTGT nhưng phải kê khai nộp thuế TNDN.

Công văn số 3684/CT-CS ngày 10/09/2025 của Cục Thuế về chính sách thuế, cụ thể như sau:

- Theo hướng dẫn của Cục Thuế, trường hợp công ty chuyển nhượng toàn bộ vốn tại công ty con cho một công ty khác, nếu giao dịch này được xác định là chuyển nhượng vốn thì thuộc đối tượng không chịu thuế GTGT theo Khoản 8 Điều 4 Thông tư số 219/2013/TT-BTC.

- Đối với thuế TNDN, trường hợp công ty chuyển nhượng toàn bộ phần vốn góp tương đương 100% vốn điều lệ tại công ty con dưới hình thức chuyển nhượng vốn có gắn với bất động sản theo quy định của Luật Doanh nghiệp và Luật Đầu tư, công ty phải kê khai nộp thuế TNDN theo hoạt động chuyển nhượng bất động sản. Việc khai thuế thực hiện theo Mẫu số 06/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC.

3c. Lưu ý về Tạm nộp Thuế Thu nhập Doanh nghiệp

Công văn số 3904/CT-CS ngày 18/09/2025 của Cục Thuế trả lời kiến nghị liên quan đến việc tạm nộp thuế TNDN, cụ thể như sau:

- Luật Quản lý thuế và các văn bản hướng dẫn đã có quy định về thời hạn tạm nộp thuế TNDN quý và tổng số thuế TNDN tạm nộp theo quý. Cụ thể, theo Khoản 1 Điều 55 Luật Quản lý thuế số 38/2019/QH14, thời hạn tạm nộp thuế TNDN quý chậm nhất là ngày 30 của tháng đầu quý sau.

- Tổng số thuế TNDN tạm nộp của 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm. Nếu doanh nghiệp nộp thiếu so với ngưỡng này, tiền chậm nộp sẽ được tính trên số thuế nộp thiếu (Khoản 3 Điều 1 Nghị định số 91/2022/ND-CP).

4. Bảo hiểm Xã hội – Công đoàn

a. Từ ngày 01/07/2025, Giấy chứng nhận nghỉ việc hưởng BHXH mẫu cũ sẽ không còn được chấp nhận

Công văn số 5761/BYT-KCB ngày 27/08/2025 của Bộ Y tế về việc giải quyết vướng mắc trong thực hiện chế độ BHXH cho người lao động, cụ thể như sau:

- Bộ Y tế lưu ý rằng Giấy chứng nhận nghỉ việc hưởng BHXH được cấp trước ngày Thông tư số 25/2025/TT-BYT có hiệu lực (01/07/2025) vẫn có giá trị làm căn cứ hưởng chế độ BHXH. Đối với các Giấy chứng nhận cấp sau ngày 01/07/2025, bắt buộc phải sử dụng mẫu mới ban hành theo Thông tư số 25/2025/TT-BYT. Điểm khác biệt giữa mẫu mới và mẫu cũ (Thông tư 18/2022/TT-BYT) là việc bổ sung thông tin về số CCCD/CMND/Hộ chiếu/Số định danh cá nhân; các nội dung khác giữ nguyên.

- Bộ Y tế lưu ý rằng Giấy chứng nhận nghỉ việc hưởng BHXH được cấp trước ngày Thông tư số 25/2025/TT-BYT có hiệu lực (01/07/2025) vẫn có giá trị làm căn cứ hưởng chế độ BHXH. Đối với các Giấy chứng nhận cấp sau ngày 01/07/2025, bắt buộc phải sử dụng mẫu mới ban hành theo Thông tư số 25/2025/TT-BYT. Điểm khác biệt giữa mẫu mới và mẫu cũ (Thông tư 18/2022/TT-BYT) là việc bổ sung thông tin về số CCCD/CMND/Hộ chiếu/Số định danh cá nhân; các nội dung khác giữ nguyên.

Đối với Giấy chứng nhận nghỉ ốm không có dấu bệnh viện do dấu chưa được cập nhật địa chỉ mới sau khi sáp nhập, Bộ Y tế đã nêu rõ rằng, theo khoản 8 Điều 69 của Nghị định số 188/2025/ND-CP, các cơ sở khám chữa bệnh được phép tiếp tục sử dụng dấu cũ cho đến khi được cấp dấu mới.

b. Thủ tục trực tuyến hưởng Trợ cấp thất nghiệp áp dụng từ 17/09/2025

Quyết định số 1295/QD-TTPVHCC ngày 17/09/2025 của UBND TP. Hà Nội công bố Danh mục thủ tục hành chính về bảo hiểm thất nghiệp thí điểm trên Cổng Dịch vụ công Quốc gia: Quyết định công bố 6 thủ tục liên quan đến việc hưởng và chấm dứt hưởng trợ cấp thất nghiệp được thí điểm tại Hà Nội từ ngày 17/09/2025, bao gồm:

Quyết định này công bố sáu thủ tục liên quan đến quyền hưởng và chấm dứt trợ cấp thất nghiệp sẽ được Sở Nội vụ Hà Nội thí điểm trên Cổng thông tin dịch vụ công quốc gia từ ngày 17 tháng 9 năm 2025, bao gồm:

- Giải quyết hưởng trợ cấp thất nghiệp.

- Thông báo về việc tìm kiếm việc làm hằng tháng.

- Giải quyết hỗ trợ học nghề.

- Giải quyết hỗ trợ đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề.

- Chuyển quyền hưởng trợ cấp thất nghiệp (thủ tục tích hợp chuyển đi và chuyển vào).

- Chấm dứt quyền hưởng trợ cấp thất nghiệp.

Quyết định này có hiệu lực kể từ ngày ký.

5. CÁC NỘI DUNG KHÁC

a. Hộ kinh doanh sẽ nhận được Phần mềm kế toán và hỗ trợ hóa đơn miễn phí từ Nhà nước

Official Letter No. 3914/CT-CS dated September 18, 2025 of the Tax Department regarding the response to the petition of the Vietnam Banks Association:

- Về việc sử dụng hóa đơn điện tử của các hộ kinh doanh, Cục Thuế lưu ý rằng, theo quy định của Nghị định số 70/2025/NĐ-CP, kể từ ngày 1 tháng 6 năm 2025, khi bán hàng hóa, cung cấp dịch vụ trực tiếp cho người tiêu dùng, các hộ kinh doanh thuộc diện thuế khoán có doanh thu hàng năm trên 1 tỷ đồng phải xuất hóa đơn điện tử từ máy tính tiền có kết nối và truyền dữ liệu đến cơ quan thuế, và giao hóa đơn đó cho người mua. Dữ liệu hóa đơn điện tử đã có sẵn trên hệ thống của cơ quan thuế, cho phép cả người bán và người mua tra cứu hóa đơn trên hệ thống mà không cần in hóa đơn giấy.

- Theo hướng dẫn hiện hành tại Thông tư số 40/2021/TT-BTC, không có quy định nào yêu cầu các doanh nghiệp hộ gia đình bán hàng theo lô phải lưu giữ hóa đơn mua hàng hoặc các chứng từ chứng minh.

- Theo quy định tại điểm b, khoản 4, Điều 13 Thông tư số 40/2021/TT-BTC, trường hợp hộ kinh doanh theo hình thức khoán thay đổi quy mô kinh doanh (diện tích mặt bằng, sử dụng lao động hoặc doanh thu), phải kê khai điều chỉnh, bổ sung vào Tờ khai thuế bằng Mẫu số 01/CNKD. Cơ quan thuế, dựa trên tờ khai thuế của hộ kinh doanh và cơ sở dữ liệu ngành thuế, sẽ ban hành Thông báo điều chỉnh thuế khoán nếu xác định doanh thu kê khai thay đổi từ 50% trở lên so với doanh thu khoán đã tính trước đó, có hiệu lực kể từ thời điểm thay đổi trong năm tính thuế.

Hơn nữa, theo khoản 3 Điều 12

Nghị quyết số 198/2025/QH15, Nhà nước sẽ phân bổ kinh phí để cung cấp miễn phí nền tảng số dùng chung và phần mềm kế toán cho các doanh nghiệp nhỏ và siêu nhỏ, các hộ kinh doanh và các hộ kinh doanh cá thể. Hiện nay, Bộ Tài chính đang soạn thảo Nghị định hướng dẫn thực hiện Nghị quyết này, trong đó sẽ bao gồm các quy định về các biện pháp hỗ trợ cung cấp miễn phí nền tảng số dùng chung và phần mềm kế toán cho các doanh nghiệp nhỏ và siêu nhỏ, các hộ kinh doanh và các hộ kinh doanh cá thể.

b. Lưu ý về điều kiện miễn lệ phí môn bài trong thời gian tạm ngừng kinh doanh.

Công văn số 1355/QNG-QLDN1 ngày 04/09/2025 của Cục Thuế tỉnh Quảng Ngãi hướng dẫn về lệ phí môn bài:

- Các điều kiện miễn phí giấy phép kinh doanh trong thời gian tạm ngừng hoạt động kinh doanh được quy định tại Khoản 2 Điều 1 Nghị định số 22/2020/NĐ-CP và Khoản 4 Điều 1 Thông tư số 65/2020/TT-BTC như sau: phải có văn bản đề nghị tạm ngừng sản xuất kinh doanh gửi đến cơ quan thuế hoặc cơ quan đăng ký kinh doanh trước hạn chót nộp phí giấy phép kinh doanh (ngày 30 tháng 1 hàng năm), và phí giấy phép kinh doanh năm đề nghị tạm ngừng chưa được thanh toán.

- Theo đó, nếu một Công ty đã gửi yêu cầu bằng văn bản đến cơ quan đăng ký kinh doanh để tạm ngừng sản xuất và hoạt động kinh doanh trong năm dương lịch 2025 (từ ngày 1 tháng 1 đến ngày 31 tháng 12) trước thời hạn thanh toán phí cấp phép (trước ngày 30 tháng 1) và chưa thanh toán phí cấp phép kinh doanh năm 2025, thì Công ty đó không cần phải trả phí cấp phép cho năm 2025.

Tuy nhiên, nếu các điều kiện nêu trên không được đáp ứng, Công ty phải nộp phí giấy phép kinh doanh năm 2025.

6. HÓA ĐƠN

a. Một số lưu ý về ghi mã số thuế của người mua trên hóa đơn.

Công văn số 3955/CT-CS ngày 19/09/2025 của Cục Thuế về hóa đơn điện tử:

- Việc thể hiện tên, địa chỉ và mã số thuế của người mua trên hóa đơn điện tử phải tuân thủ các quy định tại khoản 5, điểm c, điều 14, Điều 10 của Nghị định số 123/2020/ND-CP (được sửa đổi, bổ sung tại điểm a và d, khoản 7, Điều 1 của Nghị định số 70/2025/ND-CP). Theo đó, trong trường hợp người mua là cơ sở kinh doanh có mã số thuế, tên, địa chỉ và mã số thuế của người mua ghi trên hóa đơn phải trùng khớp với thông tin trên giấy chứng nhận đăng ký doanh nghiệp/chi nhánh, giấy chứng nhận đăng ký hộ khẩu, giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế.

- Nếu người mua không có mã số thuế, thì không bắt buộc phải ghi mã số thuế đó trên hóa đơn điện tử. Ngoài ra, trong các trường hợp được quy định tại điểm c, khoản 14, Điều 10, không bắt buộc phải ghi tên, địa chỉ hoặc mã số thuế của người mua trên hóa đơn. Kể từ ngày 1 tháng 6 năm 2025, nếu người mua cung cấp mã số thuế hoặc số định danh cá nhân, thì hóa đơn cũng phải bao gồm mã số thuế hoặc số định danh cá nhân đó.

- Đối với hóa đơn điện tử được tạo từ máy tính tiền, hóa đơn phải thể hiện tên, địa chỉ, mã số thuế/mã số định danh cá nhân/số điện thoại của người mua nếu người mua yêu cầu (xem Khoản 3, Điều 11 của Nghị định số 123/2020/ND-CP, được sửa đổi và bổ sung theo Khoản 8, Điều 1 của Nghị định số 70/2025/ND-CP).

b. Lưu ý về phát hành và điều chỉnh hóa đơn cho hàng bán có chiết khấu thương mại.

Công văn số 1802/CTH-QLDN3 ngày 03/09/2025 của Cục Thuế TP. Cần Thơ hướng dẫn:

Văn bản này do Sở Thuế vụ Thành phố Cần Thơ ban hành, hướng dẫn về việc xác định giá bán chịu thuế GTGT trong trường hợp có chiết khấu thương mại, cách thể hiện mức chiết khấu trên hóa đơn và cách xử lý hóa đơn điều chỉnh khi chiết khấu dựa trên số lượng hoặc doanh thu. Cụ thể:

Giá bán chịu thuế GTGT: Giá bán chịu thuế GTGT là giá bán sau khi đã trừ đi chiết khấu thương mại dành cho khách hàng, không bao gồm thuế GTGT (Khoản 2, Điều 14 Nghị định số 181/2025/NĐ-CP).

Trình bày trên hóa đơn: Hóa đơn phải ghi rõ số tiền chiết khấu thương mại (Điểm đ, Khoản 6, Điều 10 của Nghị định số 123/2020/NĐ-CP).

Giảm giá dựa trên số lượng hoặc doanh số bán hàng:

- Điều chỉnh trên hóa đơn mua hàng cuối cùng/kỳ tiếp theo: Số tiền chiết khấu sẽ được điều chỉnh trên hóa đơn bán hàng/dịch vụ của lần mua hàng cuối cùng hoặc kỳ tiếp theo, đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa hoặc dịch vụ được ghi trên hóa đơn đó.

- Lập hóa đơn điều chỉnh: Hóa đơn điều chỉnh có thể được lập kèm theo danh sách các hóa đơn cần điều chỉnh, bao gồm số tiền và các khoản điều chỉnh thuế. Danh sách này phải được lưu giữ tại đơn vị và xuất trình khi có yêu cầu của cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền khác (Khoản 13, Điều 1 Nghị định số 70/2025/NĐ-CP sửa đổi, bổ sung Điều 19 Nghị định số 123/2020/NĐ-CP).

- Điều chỉnh kê khai thuế: Dựa trên hóa đơn điều chỉnh và các hồ sơ liên quan, cả người mua và người bán đều phải kê khai các điều chỉnh về doanh thu bán hàng, doanh thu mua hàng, thuế GTGT đầu vào và đầu ra trong kỳ mà hóa đơn điều chỉnh được phát hành.

- Hóa đơn điều chỉnh chiết khấu thương mại: Đây là hóa đơn điều chỉnh cho các hóa đơn đã phát hành trước đó, chỉ được sử dụng để điều chỉnh chênh lệch về số tiền; nó không được sử dụng để kê khai doanh thu bán hàng đã phát sinh. Theo đó, trong hệ thống hóa đơn điện tử của Tổng cục Thuế, dòng “Tổng số tiền trước thuế” sẽ hiển thị số tiền chiết khấu thương mại, trong khi dòng “Tổng số tiền chiết khấu thương mại” sẽ hiển thị là 0.

Liên hệ với chúng tôi để được hỗ trợ

📞 (+84) 984 980 069

📧 infor@vinatpt.com

🌐www.vinatpt.com

🏢 Tầng 5, Tòa nhà More, 83B Hoàng Sa, Phường Tân Định, TP. Hồ Chí Minh