1/ Tổng quan về Ưu đãi Thuế và Tầm quan trọng của chúng đối với Doanh nghiệp FDI

Ưu đãi thuế là các chính sách của chính phủ nhằm giảm hoặc miễn thuế để hỗ trợ doanh nghiệp và cá nhân. Những biện pháp này nhằm thúc đẩy đầu tư, thúc đẩy tăng trưởng kinh tế và giảm bớt gánh nặng tài chính. Tại Việt Nam, ưu đãi thuế thường bao gồm miễn thuế, giảm thuế suất hoặc chi phí được khấu trừ. Giúp các công ty giảm chi phí hoạt động, tăng lợi nhuận ròng và mở rộng hoạt động.

Đối với các doanh nghiệp đầu tư trực tiếp nước ngoài (FDI), ưu đãi thuế đóng vai trò là công cụ tài chính và lợi thế chiến lược để thu hút vốn. Theo Luật Thuế Thu nhập Doanh nghiệp 2025 (Số 67/2025/QH15), các chính sách này phù hợp với các cam kết quốc tế như thuế tối thiểu toàn cầu 15%. Điều này tạo ra lợi thế cạnh tranh, khuyến khích tái đầu tư và tạo việc làm tại Việt Nam.

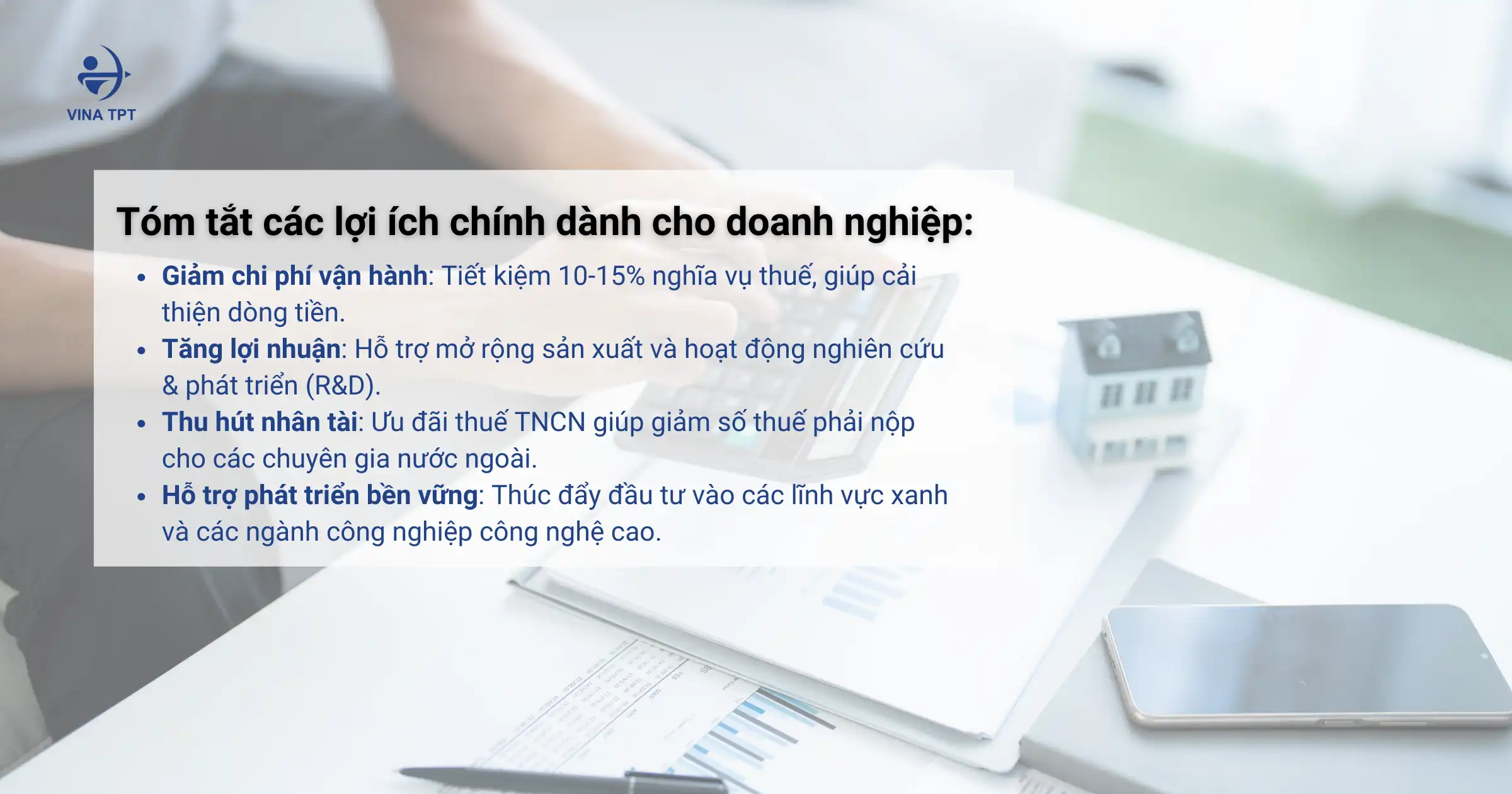

Dưới đây là tóm tắt các lợi ích chính cho doanh nghiệp FDI:

- Giảm chi phí hoạt động: Tiết kiệm 10-15% nghĩa vụ thuế, cải thiện dòng tiền.

- Tăng lợi nhuận: Hỗ trợ mở rộng sản xuất và nghiên cứu và phát triển (R&D).

- Thu hút nhân tài: Ưu đãi thuế PIT giảm thuế cho chuyên gia nước ngoài.

- Hỗ trợ bền vững: Khuyến khích đầu tư vào các ngành xanh và công nghệ cao.

Khám phá các ưu đãi thuế phổ biến có sẵn tại Việt Nam để tối đa hóa lợi ích cho doanh nghiệp FDI của bạn.

2/ Các Loại Ưu Đãi Thuế Phổ Biến

Chính phủ Việt Nam đang tinh chỉnh các chính sách thuế để hỗ trợ doanh nghiệp trong quá trình phục hồi kinh tế, tập trung vào các ngành ưu tiên như công nghệ, sản xuất xanh và xuất khẩu. Bắt đầu từ năm 2025, các ưu đãi áp dụng cho các loại thuế chính: Thuế Thu nhập Doanh nghiệp (CIT), Thuế Giá trị Gia tăng (VAT) và Thuế Thu nhập Cá nhân (PIT). Mỗi loại thuế nhắm đến các nhóm và mục tiêu khác nhau, giúp doanh nghiệp FDI giảm tải tài chính và nâng cao khả năng cạnh tranh. Dưới đây là bảng so sánh:

| Loại Thuế | Ưu đãi Chính | Đối tượng Áp dụng | Thời gian |

| CIT | Miễn thuế 2-4 năm, giảm 50% sau đó | Doanh nghiệp FDI trong các ngành ưu tiên | 6-15 năm |

| VAT | Giảm từ 10% xuống 8% | Hàng hóa và dịch vụ (có ngoại lệ) | Đến ngày 31 tháng 12 năm 2026 |

| PIT | Khấu trừ gia đình 11 triệu VND/tháng (tăng lên 15,5 triệu VND/tháng từ năm 2026) | Cá nhân và chuyên gia nước ngoài là cư dân | Hàng năm |

2.1 Ưu đãi Thuế Thu nhập Doanh nghiệp (CIT) có hiệu lực từ ngày 1 tháng 10 năm 2025

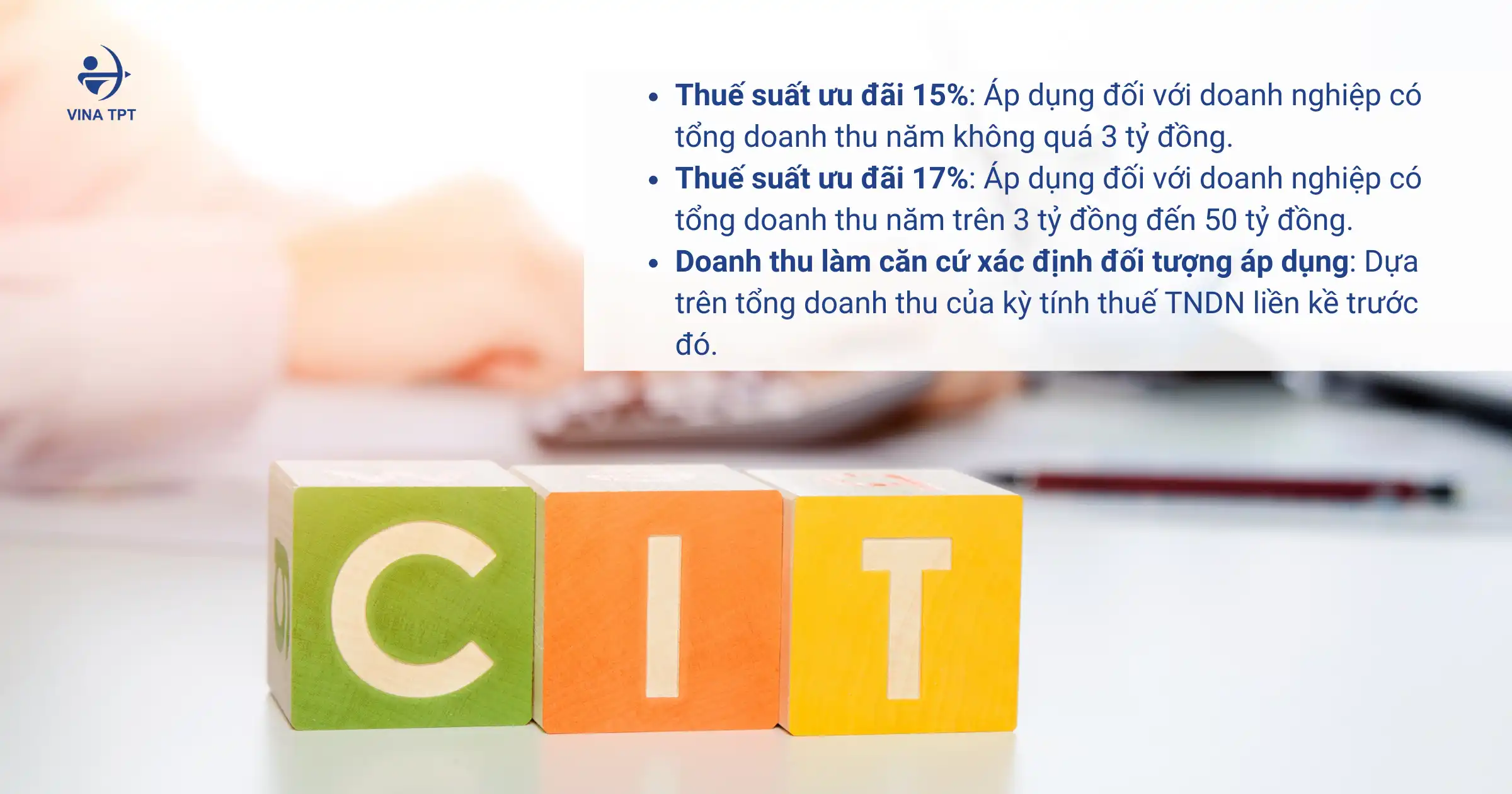

Thuế Thu nhập Doanh nghiệp (CIT) ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp FDI. Từ ngày 1 tháng 10 năm 2025, Luật thuế thu nhập doanh nghiệp 2025 (Số 67/2025/QH15) mở rộng các ưu đãi để thu hút đầu tư chất lượng cao. Các doanh nghiệp FDI bắt đầu dự án mới trong các lĩnh vực công nghệ cao, khu vực khó khăn hoặc khu kinh tế đủ điều kiện được miễn CIT trong 2-4 năm đầu và giảm 50% trong 4-9 năm tiếp theo. Các mức thuế ưu đãi có thể giảm xuống 10% cho các dự án đặc biệt ưu tiên, 15% cho các doanh nghiệp nhỏ và vừa, hoặc 17% cho các khoản đầu tư tại các địa điểm được ưu tiên.

Các ưu đãi được phân loại theo:

- Ngành: Công nghệ cao, giáo dục, y tế – miễn thuế 4 năm, giảm 50% trong 9 năm.

- Địa điểm: Khu vực khó khăn – thuế suất 10% trong 15 năm.

- Quy mô đầu tư: Các dự án trên 750 triệu EUR áp dụng thuế tối thiểu toàn cầu 15%.

Bảng tóm tắt:

| Loại Ưu đãi | Điều kiện | Thời gian | Mức giảm |

| Miễn thuế | Dự án công nghệ cao | 4 năm | 100% |

| Giảm thuế suất | Địa điểm ưu đãi | 15 năm | 10-17% |

| Giảm 50% | Dự án đầu tư mới | 4-9 năm | 50% |

Tác động đến doanh nghiệp FDI:

- Tiết kiệm chi phí lên đến 20-30%, tăng lợi nhuận ròng và tái đầu tư.

- Khuyến khích tăng trưởng sản xuất và tạo việc làm tại địa phương.

Ví dụ: Một công ty FDI đầu tư 100 triệu USD vào khu công nghệ cao có thể tiết kiệm hàng chục triệu tiền thuế trong 10 năm đầu tiên.

Doanh nghiệp FDI nên tham khảo ý kiến chuyên gia thuế sớm để đảm bảo báo cáo đúng, sử dụng lao động hợp pháp và duy trì đủ điều kiện. Tuân thủ từ đầu tránh kiểm toán, phạt và tối đa hóa ưu đãi thuế hợp pháp.

Tối đa hóa Ưu đãi Thuế của Bạn Ngay Hôm Nay

2.2 Ưu đãi Thuế Giá Trị Gia Tăng (VAT) Có Hiệu lực từ Ngày 1 Tháng 7, 2025

Từ ngày 1 tháng 7 năm 2025, Nghị định 174/2025/ND-CP giảm Thuế Giá Trị Gia Tăng (VAT) từ 10% xuống 8% đến ngày 31 tháng 12 năm 2026, nhằm kích thích tiêu dùng và hỗ trợ phục hồi kinh doanh. Điều này áp dụng cho hầu hết hàng hóa và dịch vụ, ngoại trừ viễn thông, tài chính và bất động sản. Đối với doanh nghiệp FDI, ưu đãi thuế VAT giảm chi phí đầu vào, cải thiện dòng tiền và tăng cường khả năng cạnh tranh xuất khẩu.

Lợi ích cụ thể:

- Giảm chi phí sản xuất: Nguyên liệu nhập khẩu chịu VAT giảm.

- Hỗ trợ xuất khẩu: Hàng xuất khẩu chịu VAT 0%, cộng thêm giảm 8% cho các dịch vụ liên quan.

Ví dụ: Một công ty FDI xuất khẩu phần mềm công nghệ cao được miễn hoàn toàn VAT, tiết kiệm 8-10% chi phí.

Thủ tục chính:

- Khai báo VAT bằng mẫu mới và hóa đơn điện tử.

- Thu thập tài liệu hợp lệ để khấu trừ hoặc hoàn thuế.

- Lưu ý: Không áp dụng cho hàng nhập khẩu chịu thuế đặc biệt.

2.3 Ưu đãi Thuế Thu Nhập Cá Nhân (PIT)

Thuế Thu Nhập Cá Nhân (PIT) tiếp tục tác động trực tiếp đến thu nhập của người lao động, đặc biệt là đội ngũ chuyên gia nước ngoài tại các doanh nghiệp FDI.

Từ năm 2026, mức giảm trừ gia cảnh đã được điều chỉnh tăng lên 15,5 triệu đồng/tháng đối với bản thân người nộp thuế và 6,2 triệu đồng/tháng cho mỗi người phụ thuộc. Việc nâng mức giảm trừ này giúp giảm bớt nghĩa vụ thuế, cải thiện thu nhập khả dụng và tăng sức hấp dẫn của thị trường lao động Việt Nam.

Đồng thời, biểu thuế PIT đã được đơn giản hóa, giảm từ 7 bậc xuống còn 5 bậc thuế, với thuế suất lũy tiến từng phần;

Lợi thế cho doanh nghiệp FDI:

- Giảm thuế cho chuyên gia nước ngoài: Cư dân (có mặt tại Việt Nam 183+ ngày/năm) được giảm trừ, giảm chi phí nhân sự.

- Miễn thuế cho một số khoản thu nhập: Chuyển nhượng cổ phiếu (nếu đủ điều kiện) và trợ cấp nước ngoài.

Lưu ý:

- Đăng ký người phụ thuộc điện tử với cơ quan thuế.

- Cập nhật thu nhập thường xuyên để tránh thuế truy thu.

Từ năm 2026, chính sách cập nhật sẽ giúp doanh nghiệp FDI dễ dàng thu hút nhân tài toàn cầu hàng đầu.

Tải xuống Sổ tay Thuế Việt Nam dành cho Nhà đầu tư

3/ Lợi ích Chính: Cách Ưu đãi Thuế Giúp Tiết kiệm Chi phí và Mở rộng Kinh doanh

Ưu đãi thuế trực tiếp giảm nghĩa vụ thuế, tăng lợi nhuận ròng và cung cấp vốn cho doanh nghiệp FDI tái đầu tư. Các chuyên gia ước tính tiết kiệm 10-20% chi phí tổng thể, cho phép mở rộng quy mô và cạnh tranh toàn cầu.

Phân tích từ ba góc độ:

- Tài chính: Giảm CIT và VAT cải thiện dòng tiền và giảm nợ thuế hàng quý.

- Chiến lược: Khuyến khích đầu tư vào các lĩnh vực ưu tiên như công nghệ xanh, nâng cao giá trị thương hiệu.

- Nhân sự: Ưu đãi PIT giảm chi phí lương, hỗ trợ tuyển dụng chuyên gia quốc tế và địa phương.

Tóm lại, ưu đãi thuế không chỉ tiết kiệm chi phí mà còn mở ra sự phát triển kinh doanh, cho phép doanh nghiệp FDI đóng góp bền vững vào nền kinh tế Việt Nam.

4/ Tận dụng Ưu đãi Thuế với Dịch vụ Thuế Vina TPT

Để tận dụng tối đa ưu đãi thuế, doanh nghiệp FDI cần sự hướng dẫn chuyên nghiệp từ các công ty như Vina TPT—chuyên gia về thuế và kế toán tại Việt Nam. Với kinh nghiệm hỗ trợ hàng trăm khách hàng FDI, Vina TPT xác định các ưu đãi phù hợp, chuẩn bị hồ sơ tuân thủ và xử lý khai báo kịp thời để tránh kiểm toán.

Lợi thế nổi bật:

- Chuyên môn trong nhiều ngành, từ sản xuất đến công nghệ.

- Đội ngũ am hiểu luật thuế Việt Nam và quốc tế, hỗ trợ đa ngôn ngữ.

- Báo cáo minh bạch và phí cạnh tranh để tối ưu hóa chi phí.

Quy trình hỗ trợ:

- Đánh giá doanh nghiệp của bạn và xác định các ưu đãi áp dụng.

- Đề xuất kế hoạch thuế và chuẩn bị hồ sơ đăng ký.

- Thực hiện khai báo và theo dõi cập nhật chính sách.

- Thực hiện đánh giá định kỳ để đảm bảo tuân thủ liên tục.

Ưu đãi thuế là cần thiết cho doanh nghiệp FDI tại Việt Nam để tối ưu hóa chi phí, tăng lợi nhuận và mở rộng đầu tư – đặc biệt với các cập nhật năm 2025 như giảm VAT 8% và ưu đãi CIT cho các ngành ưu tiên. Những thay đổi này hỗ trợ phục hồi kinh tế và định vị Việt Nam là điểm đến hấp dẫn cho đầu tư nước ngoài.

Doanh nghiệp của bạn đã tối đa hóa các ưu đãi thuế hiện tại chưa? Liên hệ với Dịch vụ Thuế Vina TPT ngay hôm nay để có phân tích chi tiết và giải pháp thuế phù hợp, đảm bảo tuân thủ và tiết kiệm tối đa!

Nói chuyện với Chuyên gia Thuế