Bạn đang tìm kiếm giải pháp thành lập công ty tại Việt Nam và khám phá cơ hội tại một trong những nền kinh tế phát triển nhanh nhất châu Á? Việt Nam, với vị trí địa lý chiến lược dọc Biển Đông và giáp biên giới với Trung Quốc, Lào và Campuchia, đã trở thành điểm đến hàng đầu cho các nhà đầu tư nước ngoài trong lĩnh vực thương mại. Tuy nhiên, việc tuân thủ đầy đủ pháp luật là điều cần thiết cho sự thành công bền vững, được quy định bởi Luật Đầu tư 2020 (sửa đổi năm 2025) và Luật Doanh nghiệp 2020. Hướng dẫn toàn diện này trình bày chi tiết các bước cần thiết để thành lập công ty thương mại tại Việt Nam, từ các khái niệm cơ bản đến hoạt động đầy đủ, đáp ứng cả nhu cầu tìm kiếm thông tin và giao dịch.

- Lợi ích: Tiếp cận các hiệp định thương mại tự do (FTA) để giảm thuế quan, vị trí hậu cần tuyệt vời và các chính sách cho phép sở hữu nước ngoài lên đến 100% trong hầu hết các hoạt động thương mại.

- Những thách thức: Các thủ tục hành chính có thể mất từ 1 đến 6 tháng, và điều quan trọng là phải luôn cập nhật những thay đổi gần đây, chẳng hạn như các sửa đổi của Luật Đầu tư năm 2025 cho phép thành lập công ty trước khi nhận được Giấy chứng nhận đăng ký đầu tư (IRC).

Bằng cách làm theo các bước này một cách cẩn thận, bạn có thể khởi nghiệp thành công tại Việt Nam với tư cách là người nước ngoài.

1/ Công ty thương mại tại Việt Nam là gì?

Công ty thương mại tại Việt Nam là loại hình doanh nghiệp chuyên thực hiện hoạt động mua bán hàng hóa, bao gồm nhập khẩu, xuất khẩu, phân phối bán buôn/bán lẻ và các dịch vụ liên quan. Hoạt động này được điều chỉnh bởi Nghị định 09/2018/NĐ-CP (hiện đang có dự thảo thay thế được thảo luận vào năm 2025).

Khác với các công ty sản xuất – vốn tập trung vào hoạt động chế tạo sản phẩm, hoặc các doanh nghiệp dịch vụ cung cấp lao động hay tư vấn – công ty thương mại đóng vai trò trung gian trong chuỗi cung ứng, kết nối nhà sản xuất với người tiêu dùng.

Trong bối cảnh kim ngạch xuất khẩu của Việt Nam tăng mạnh, đạt mức tăng 28% vào năm 2025, lĩnh vực này đang phát triển rất nhanh, đặc biệt trong các ngành điện tử, dệt may và nông sản. Theo Bộ Công Thương, lĩnh vực thương mại đóng góp khoảng 15–20% GDP và duy trì tốc độ tăng trưởng trung bình 9–10% mỗi năm trong suốt thập kỷ qua, nhờ tác động tích cực từ quá trình hội nhập kinh tế quốc tế.

Hoạt động chính:

- Nhập khẩu hàng hóa từ nước ngoài để phân phối trong nước.

- Xuất khẩu sản phẩm Việt Nam ra thị trường toàn cầu.

- Phân phối bán buôn và bán lẻ thông qua các kênh truyền thống hoặc trực tuyến.

- Dịch vụ hậu cần, kho bãi và quảng bá sản phẩm.

Bảng so sánh với các loại hình kinh doanh khác:

| Loại | Đặc điểm chính | Ví dụ |

| Thương mại | Tập trung vào mua/bán, không sản xuất | Nhập khẩu điện thoại di động, nhà phân phối quần áo |

| Sản xuất | Sản xuất hàng hóa từ nguyên liệu thô | Nhà máy dệt, nhà sản xuất linh kiện điện tử |

| Dịch vụ | Cung cấp dịch vụ lao động hoặc tư vấn | Tư vấn phần mềm, tư vấn quản lý, tư vấn quảng cáo |

2/ Lợi ích và thách thức khi thành lập công ty tại Việt Nam

Thành lập công ty thương mại tại Việt Nam mang lại nhiều lợi thế đáng kể nhưng cũng đi kèm với nhiều thách thức. Dưới đây là bảng so sánh rõ ràng:

| Lợi ích | Thách thức | Ví dụ minh họa |

| Thị trường trẻ với 100 triệu người tiêu dùng và nhu cầu cao | Thủ tục hành chính phức tạp và có thể kéo dài | Xuất khẩu dệt may tăng 20% nhờ dân số trẻ |

| Vị trí chiến lược gần Trung Quốc và các tuyến đường biển chính | Cần có đối tác địa phương hoặc cần nhiều đối tác địa phương | Lợi thế về hậu cần giúp giảm chi phí vận chuyển 15% |

| Các hiệp định thương mại tự do (FTA) giảm thuế quan và mở cửa thị trường EU và Mỹ | Biến động tiền tệ và rủi ro pháp lý | EVFTA thúc đẩy xuất khẩu nông sản tăng 25% |

Nếu có kế hoạch đúng đắn, lợi ích rõ ràng vượt trội hơn so với những thách thức. Ví dụ, các nhà đầu tư nước ngoài có thể tận dụng các hiệp định thương mại tự do (FTA) để mở rộng thị trường nhưng phải tuân thủ các yêu cầu về quy định, chẳng hạn như Kiểm tra Nhu cầu Kinh tế (ENT) đối với các cửa hàng bán lẻ đa dạng.

3/ Các yêu cầu pháp lý và quy định về quyền sở hữu nước ngoài

Theo Luật Đầu tư 2025 và Luật Doanh nghiệp 2025, Việt Nam cho phép nhà đầu tư nước ngoài sở hữu đến 100% vốn trong hầu hết các lĩnh vực thương mại, ngoại trừ một số ngành nghề bị hạn chế như dược phẩm, dầu khí và in ấn.

Các sửa đổi năm 2025 (có hiệu lực từ năm 2026) đã đơn giản hóa thủ tục bằng cách cho phép đăng ký doanh nghiệp trước khi được cấp Giấy chứng nhận đăng ký đầu tư (IRC), đồng thời giảm số lượng ngành nghề kinh doanh có điều kiện từ 243 xuống còn khoảng 200. Những thay đổi này đã góp phần thúc đẩy dòng vốn FDI đạt mức kỷ lục trong năm 2025.

Tuy nhiên, đối với hoạt động thương mại có vốn đầu tư nước ngoài, doanh nghiệp vẫn phải tuân thủ các quy định tại Nghị định 09/2018/NĐ-CP (hiện đang có dự thảo thay thế).

Các yêu cầu chính:

- Đăng ký đầu tư với Bộ Tài chính (DOF)

- Tuân thủ các cam kết về tiếp cận thị trường của WTO.

- Đánh giá ENT cho hoạt động bán lẻ liên quan đến nhiều cửa hàng.

Các Danh Mục Sản Phẩm Bị Hạn Chế và Các Dòng Sản Phẩm Kinh Doanh Có Điều Kiện

Một số sản phẩm bị hạn chế hoặc yêu cầu các điều kiện đặc biệt theo Luật Đầu tư và Nghị định 09/2018/ND-CP, chẳng hạn như chất nổ, vật liệu in ấn và dược phẩm.

Bảng tóm tắt:

| Danh mục sản phẩm | Mã VSIC | Hạn chế |

| Chất nổ | 2029 | Nhập khẩu bị cấm trừ mục đích quốc phòng |

| Tài liệu in ấn | 1811 | Cần sự chấp thuận của Bộ Thông tin |

| Dược phẩm | 2100 | Quyền sở hữu nước ngoài giới hạn ở mức 49% |

Danh sách kiểm tra:

- Kiểm tra cổng thông tin quốc gia để biết thông tin về các ngành nghề kinh doanh có điều kiện.

- Đánh giá rủi ro pháp lý với luật sư địa phương.

- Theo dõi dự thảo thay thế Nghị định 09 để cập nhật năm 2026.

4/ Lựa chọn cấu trúc doanh nghiệp phù hợp

Việc lựa chọn hình thức kinh doanh phù hợp cho công ty thương mại của bạn phụ thuộc vào quy mô và quyền sở hữu. Theo Luật Doanh nghiệp năm 2020, hai hình thức phổ biến nhất là Công ty Trách nhiệm hữu hạn (LLC) và Công ty Cổ phần (JSC), trong đó LLC lý tưởng cho các doanh nghiệp nhỏ do thủ tục đơn giản hơn.

- Ưu điểm và nhược điểm của công ty trách nhiệm hữu hạn: Linh hoạt, trách nhiệm pháp lý giới hạn ở số vốn góp; nhược điểm: khó huy động vốn lớn.

- Ưu điểm và nhược điểm của công ty Cổ Phần: Dễ niêm yết trên sàn giao dịch chứng khoán; nhược điểm: cấu trúc phức tạp hơn, yêu cầu tối thiểu 3 cổ đông.

Bảng so sánh:

| Cơ cấu | Số lượng thành viên | Trách nhiệm pháp lý |

| Công ty TNHH | 1–50 | Giới hạn ở vốn góp |

| Công ty cổ phần | Tối thiểu 3 | Giới hạn vốn điều lệ |

Đối với các nhà đầu tư nước ngoài có vốn hạn chế, công ty trách nhiệm hữu hạn (LLC) là lựa chọn tốt nhất để khởi nghiệp nhanh chóng.

Công ty trách nhiệm hữu hạn (LLC) so với công ty cổ phần (JSC): Loại nào tốt nhất cho giao dịch?

So sánh chi tiết:

| Công ty TNHH | Công ty cổ phần | Nhận xét |

| Thủ tục đơn giản, vốn linh hoạt | Phức tạp hơn, dễ mở rộng hơn | Giá cao cho doanh nghiệp nhỏ, phân phối địa phương |

| Không yêu cầu hội đồng quản trị | Yêu cầu cổ đông đa dạng | Mức vốn thấp hơn nếu cần vốn lớn cho xuất khẩu |

Công ty trách nhiệm hữu hạn (LLC) thường phù hợp hơn cho hoạt động thương mại do tính linh hoạt của nó. Ví dụ, một công ty thương mại nông sản nước ngoài thường lựa chọn LLC để nhanh chóng bắt đầu hoạt động nhập khẩu.

Tham khảo ý kiến chuyên gia thành lập doanh nghiệp

5/ Yêu cầu về vốn và kế hoạch tài chính

Việt Nam không quy định mức vốn tối thiểu cố định cho các công ty thương mại, nhưng vốn điều lệ phải “hợp lý” để chứng minh khả năng hoạt động. Mức vốn khuyến nghị thông thường là 10.000–50.000 USD, tùy thuộc vào kế hoạch kinh doanh. Tổng vốn đầu tư bao gồm vốn điều lệ và các chi phí khác, yêu cầu góp vốn đầy đủ trong vòng 90 ngày kể từ ngày đăng ký.

Danh sách kiểm tra chuẩn bị tài chính:

- Chi phí thiết lập ước tính: 3.000–10.000 USD cho các thủ tục và văn phòng.

- Hãy trích lập dự phòng cho rủi ro tỷ giá hối đoái VND/USD.

- Lập ngân sách cho thuế và lương nhân viên.

Bảng dự toán vốn:

| Vốn đề xuất | Mục đích |

| 10.000 USD | Các hoạt động cơ bản, phân phối quy mô nhỏ |

| 50.000 USD | Mở rộng hoạt động xuất nhập khẩu |

6/ Các bước cần thiết để thành lập công ty tại Việt Nam với tư cách là nhà đầu tư nước ngoài

Thành lập công ty có vốn đầu tư nước ngoài tại Việt Nam Việc này đòi hỏi phải tuân theo một quy trình rõ ràng, có cấu trúc để đảm bảo tuân thủ đầy đủ pháp luật và hoạt động trơn tru. Hướng dẫn từng bước này được thiết kế riêng cho các thực thể thương mại hoặc kinh doanh có vốn đầu tư nước ngoài.

Bước 1: Chuẩn bị hồ sơ đầu tư

Hãy thu thập đầy đủ giấy tờ cần thiết cho dự án đầu tư của bạn. Điều này bao gồm việc xác định mô hình kinh doanh (ví dụ: Công ty trách nhiệm hữu hạn – LLC, liên doanh hoặc văn phòng đại diện), lựa chọn cấu trúc phù hợp và phác thảo các hoạt động chính. Xác minh rằng ngành nghề của bạn cho phép sở hữu nước ngoài theo luật pháp Việt Nam.

Bước 2: Nộp đơn xin cấp Giấy chứng nhận đăng ký đầu tư (IRC)

Giấy phép đầu tư doanh nghiệp (IRC) là sự chấp thuận cơ bản cho các doanh nghiệp có vốn đầu tư nước ngoài. Nó cho phép dự án của bạn và nêu rõ vốn điều lệ, quy mô, địa điểm và phạm vi kinh doanh. Nếu không có IRC, bạn không thể tiến hành đăng ký công ty.

Các giấy tờ cần thiết:

- Đơn đăng ký và đề xuất dự án chi tiết (mục tiêu, quy mô, vốn đầu tư, địa điểm và tiến độ).

- Bằng chứng về khả năng tài chính (sao kê ngân hàng, báo cáo tài chính đã được kiểm toán hoặc hợp đồng tín dụng).

- Giấy tờ pháp lý: hộ chiếu công chứng (cá nhân) hoặc giấy chứng nhận đăng ký kinh doanh (tổ chức), cả hai đều đã được hợp pháp hóa.

- Bằng chứng về địa điểm (hợp đồng thuê nhà hoặc quyền sử dụng đất).

- Giấy ủy quyền (nếu sử dụng dịch vụ của bên thứ ba).

Các giấy tờ nước ngoài cần được chứng thực lãnh sự và dịch thuật chính thức sang tiếng Việt. Nên hợp tác với một dịch vụ thành lập công ty chuyên nghiệp như Vina TPT để tránh chậm trễ.

Bước 3: Xin Giấy chứng nhận Đăng ký Doanh nghiệp (ERC)

Sau khi được cấp IRC, công ty cần đăng ký để nhận ERC, qua đó xác lập tư cách pháp nhân của công ty tại Việt Nam.

Bước 4: Mở tài khoản ngân hàng doanh nghiệp và góp vốn điều lệ.

Mở tài khoản vốn chuyên dụng tại một ngân hàng được cấp phép hoạt động tại Việt Nam. Góp đủ vốn điều lệ trong vòng 90 ngày kể từ ngày cấp giấy phép ERC để tránh bị phạt và đảm bảo uy tín cho các giấy phép trong tương lai.

Bước 5: Hoàn tất thủ tục đăng ký thuế và các thủ tục sau khi cấp phép

Đăng ký mã số thuế, mã số VAT và thực hiện các nghĩa vụ như bảo hiểm xã hội và tuân thủ luật lao động nếu tuyển dụng nhân viên.

Bước 6: Xin cấp giấy phép chuyên ngành (nếu có)

Các lĩnh vực như thương mại, bán lẻ, thực phẩm và đồ uống, giáo dục hoặc thương mại điện tử có thể yêu cầu thêm giấy phép.

Bằng cách tuân thủ các bước này và luôn cập nhật các quy định, nhà đầu tư nước ngoài có thể thành lập công ty thành công tại Việt Nam.

7/ Thuế, Tuân thủ và những quy định khác

Các doanh nghiệp thương mại có vốn đầu tư nước ngoài (FDI) tại Việt Nam phải tuân thủ nghiêm ngặt các nghĩa vụ về thuế, lao động và báo cáo định kỳ để tránh bị phạt và duy trì tư cách pháp lý.

A – Thuế:

- Thuế thu nhập doanh nghiệp (CIT): 20% (ưu đãi 15-17% cho doanh nghiệp vừa và nhỏ từ cuối năm 2025 nếu doanh thu <50 tỷ đồng); tạm nộp theo quý (tối thiểu 80% nghĩa vụ thuế năm); hạn nộp trước ngày 30 tháng 1 của quý tiếp theo; kê khai thuế hàng năm trong vòng 90 ngày sau ngày kết thúc năm tài chính.

- Thuế Giá trị gia tăng (VAT): 8–10% (giảm xuống 8% đến năm 2026); kê khai hàng tháng (doanh thu >50 tỷ đồng/năm) hoặc kê khai hàng quý; hạn nộp trước ngày 20 của tháng tiếp theo hoặc cuối tháng đầu tiên của quý tiếp theo; giữ lại hóa đơn để khấu trừ.

- Thuế thu nhập cá nhân (PIT): 5–35% (người cư trú) hoặc 20% (người không cư trú); khấu trừ và kê khai hàng tháng/hàng quý, phù hợp với thuế giá trị gia tăng (VAT); kê khai hàng năm đối với người lao động.

- Thuế nhà thầu (FCT): Áp dụng cho các khoản thanh toán cho người lao động nước ngoài; kê khai hàng tháng hoặc từng khoản thanh toán trong vòng 10 ngày.

- Các khoản phí khác (bảo vệ môi trường, thuế tài nguyên, phí sử dụng đất): Thường được thu hàng năm hoặc theo từng sự kiện, và mọi thay đổi đều phải được báo cáo trong vòng 30 ngày.

B – Luật pháp và các quy định khác:

- Luật Lao động năm 2019 (sửa đổi): Giấy phép lao động cho người nước ngoài; báo cáo lao động hàng quý; hợp đồng mẫu; đóng bảo hiểm xã hội hàng tháng (lương hưu, bảo hiểm y tế, bảo hiểm thất nghiệp).

- Sở hữu trí tuệ: Đăng ký và giám sát (khuyến nghị rà soát hàng năm).

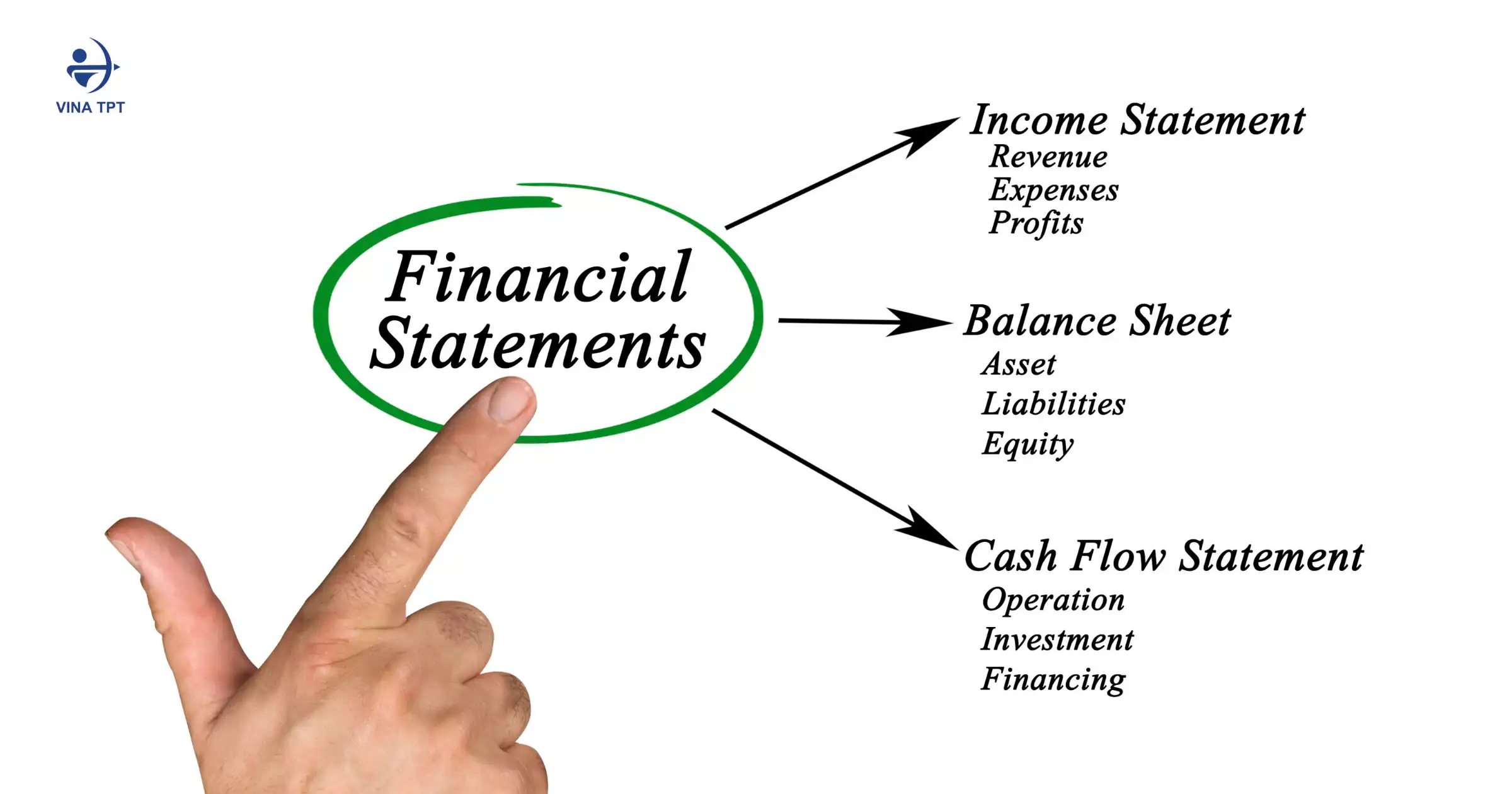

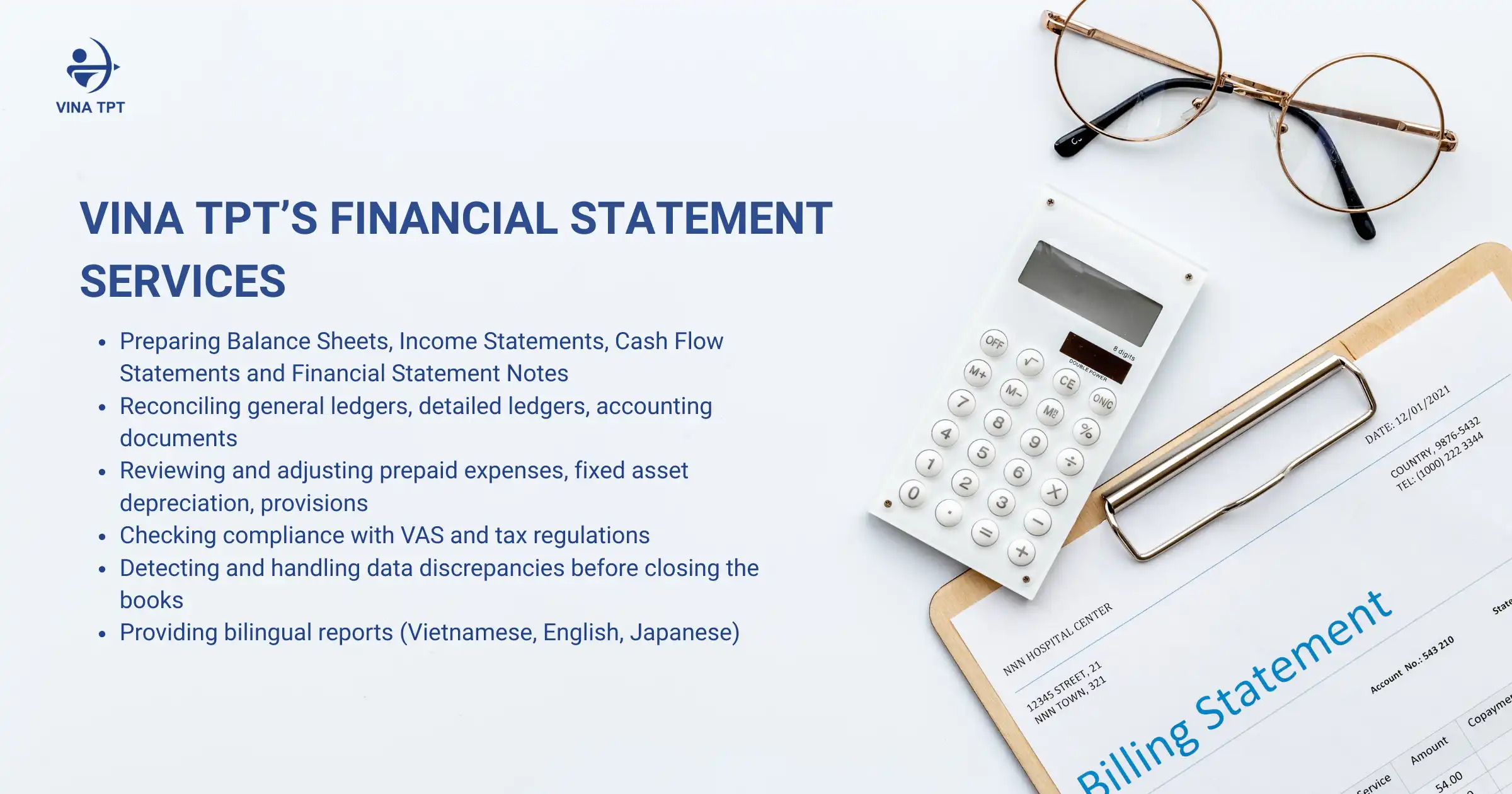

- Báo cáo tài chính: Báo cáo tài chính đã được kiểm toán hàng năm cho FDI, được nộp kèm theo báo cáo thuế thu nhập doanh nghiệp cuối kỳ.

- Transfer Pricing: Hồ sơ địa phương/hồ sơ tổng hợp được lập hàng năm, nộp trong vòng 90 ngày sau khi kết thúc năm tài chính nếu đáp ứng các ngưỡng quy định.

Danh sách kiểm tra tuân thủ:

| Yêu cầu | Chi tiết | Tính thường xuyên | Thời hạn | Hình phạt nếu vi phạm |

| Kê khai và nộp thuế Giá Trị Gia Tăng | Đầu vào/đầu ra, các khoản khấu trừ (Mẫu 01/GTGT hoặc 04/GTGT) | Hàng tháng (>tỷ VND) hoặc hàng quý | Ngày 20 của tháng tới hoặc cuối tháng đầu tiên của quý tới. | Lãi suất 0,03%/ngày, các khoản khấu trừ không được chấp nhận, kiểm toán |

| Khấu trừ và kê khai thuế thu nhập cá nhân (PIT) | Khấu trừ thuế thu nhập cá nhân của người lao động (Mẫu 05/KK-TNCN) | Hàng tháng/hàng quý | Ngày 20 hoặc cuối tháng đầu tiên của quý tiếp theo; hàng năm trong vòng 90 ngày | Phạt tiền hàng ngày, trách nhiệm hình sự |

| Thanh toán thuế thu nhập doanh nghiệp tạm thời | Ước tính dựa trên lợi nhuận | Hàng quý | Ngày 30 của tháng đầu tiên của quý tiếp theo | Lãi suất nếu dưới 80% nghĩa vụ hàng năm |

| Bảo hiểm xã hội | Đóng góp và báo cáo | Hàng tháng | Phù hợp với PIT hàng tháng/hàng quý | Phí trễ hạn, hạn chế tuyển dụng |

| Báo cáo sử dụng lao động | Số lượng và thay đổi nhân viên | Hàng quý | Cuối quý | Phạt hành chính, đình chỉ công tác |

| Tờ khai FCT | Thanh toán cho nhà thầu nước ngoài | Hàng tháng hoặc theo đợt | Ngày 20 của tháng tiếp theo hoặc 10 ngày sau khi thanh toán | Trách nhiệm của chủ sử dụng lao động, phạt nặng |

| Transfer Pricing | Hồ sơ địa phương/hồ sơ chính | Hàng năm | 90 ngày sau khi kết thúc năm tài chính | Kiểm tra, điều chỉnh thuế |

| Báo cáo tài chính đã được kiểm toán | Tuân thủ VAS với kiểm toán độc lập | Hàng năm | Với CIT cuối cùng (90 ngày) | Kiểm toán bắt buộc, phạt đối với sai sót |

Các công ty FDI nên sử dụng dịch vụ kế toán chuyên nghiệp và theo dõi các cập nhật như Nghị định 132/2025/ND-CP về thuế thu nhập doanh nghiệp, đảm bảo việc nộp hồ sơ điện tử có chữ ký số.

8/ Câu hỏi thường gặp (FAQs)

- Người nước ngoài có thể sở hữu 100% cổ phần một công ty thương mại tại Việt Nam không?

Đúng vậy, nhà đầu tư nước ngoài có thể sở hữu tới 100% cổ phần trong hầu hết các lĩnh vực, bao gồm xuất nhập khẩu và phân phối. Ngoại lệ áp dụng cho các lĩnh vực bị hạn chế như dược phẩm, dầu khí hoặc in ấn, trong đó quyền sở hữu có thể bị hạn chế hoặc yêu cầu có đối tác địa phương.

- Số vốn tối thiểu cần thiết là bao nhiêu?

Hầu hết các công ty thương mại không có mức vốn tối thiểu cố định. Vốn điều lệ phải đủ để hỗ trợ hoạt động. Các cơ quan chức năng thường khuyến nghị tối thiểu 10.000 USD để chứng minh khả năng tài chính và tránh chậm trễ. Số tiền chính xác phụ thuộc vào kế hoạch kinh doanh và quy mô của bạn.

- Việc thành lập doanh nghiệp mất bao lâu?

Việc thành lập doanh nghiệp tại Việt Nam đối với người nước ngoài thường mất từ 1 đến 2 tháng, tùy thuộc vào độ phức tạp và tỉnh thành. Giấy phép kinh doanh quốc tế (IRC) thường mất từ 30 đến 45 ngày làm việc, tiếp theo là giấy phép kinh doanh điện tử (ERC) trong vòng 7-14 ngày. Các giấy phép bổ sung và các bước sau đăng ký có thể kéo dài thời gian hơn.

- Tôi có cần một đối tác địa phương không?

Đối với hoạt động thương mại thông thường (nhập khẩu, xuất khẩu, bán buôn và phân phối), không cần đối tác địa phương — cho phép sở hữu 100% vốn nước ngoài. Trong các lĩnh vực bị hạn chế hoặc có điều kiện (ví dụ: bán lẻ đa điểm bán, dược phẩm và truyền thông), có thể cần đối tác địa phương hoặc liên doanh.

- Làm thế nào để bắt đầu kinh doanh tại Việt Nam với tư cách là người nước ngoài?

Hãy làm theo các bước quan trọng sau: xin Giấy chứng nhận đăng ký đầu tư (IRC), sau đó là Giấy chứng nhận đăng ký doanh nghiệp (ERC), xin giấy phép kinh doanh hoặc giấy phép ngành nghề cụ thể, mở tài khoản ngân hàng doanh nghiệp, góp vốn điều lệ và hoàn tất đăng ký thuế. Sử dụng các dịch vụ chuyên nghiệp như dịch vụ thành lập công ty của Vina TPT sẽ đảm bảo tính chính xác và hiệu quả.

Vina TPT – Đối tác đáng tin cậy của bạn dành cho các doanh nghiệp nước ngoài tại Việt Nam

Vina TPT là một trong những công ty tư vấn thành lập doanh nghiệp hàng đầu Việt Nam, chuyên hỗ trợ các nhà đầu tư nước ngoài thành lập công ty tại Việt Nam trong các lĩnh vực thương mại, sản xuất và dịch vụ. Với hơn 20 năm kinh nghiệm, Vina TPT đã hỗ trợ hàng trăm công ty FDI từ châu Âu, Mỹ, Nhật Bản, Hàn Quốc và Singapore thành công trong việc xin Giấy phép kinh doanh (IRC), Giấy phép đăng ký doanh nghiệp (ERC) và các giấy phép cần thiết trong thời gian ngắn nhất.

- Đội ngũ chuyên gia đa ngôn ngữ: Luật sư, kế toán và chuyên viên đăng ký thông thạo tiếng Anh, tiếng Nhật và nhiều ngôn ngữ khác để đảm bảo giao tiếp liền mạch.

- Quy trình nhanh chóng và minh bạch: Cam kết hoàn thành IRC trong vòng 30-45 ngày làm việc và ERC trong vòng 7-14 ngày, với tỷ lệ thành công gần 100%.

- Gói dịch vụ trọn gói: Từ đăng ký thành lập công ty đến tư vấn vốn, mở tài khoản ngân hàng, kê khai thuế, giấy phép lao động, bảo hiểm xã hội và hỗ trợ định giá chuyển nhượng.

- Giá cả cạnh tranh và minh bạch: Báo giá rõ ràng, không có phí ẩn, lý tưởng cho các doanh nghiệp vừa và nhỏ.

- Hỗ trợ dài hạn sau khi thiết lập: Hướng dẫn vận hành hàng ngày và cập nhật các luật mới nhất (bao gồm cả những thay đổi trong Luật Đầu tư năm 2025) để giảm thiểu rủi ro và hỗ trợ tăng trưởng bền vững.

Chúng tôi không chỉ đơn thuần hỗ trợ thành lập công ty tại Việt Nam – mà còn giúp bạn xây dựng nền tảng vững chắc cho sự phát triển lâu dài. Với cam kết cung cấp dịch vụ “Nhanh chóng – Chính xác – Tối ưu chi phí”, Vina TPT giúp bạn tiết kiệm thời gian, giảm thiểu rủi ro pháp lý và tập trung vào việc phát triển kinh doanh.

Hàng trăm khách hàng đã tin tưởng lựa chọn Vina TPT. Hãy liên hệ với chúng tôi ngay hôm nay để nhận tư vấn miễn phí và báo giá được thiết kế phù hợp với nhu cầu của doanh nghiệp bạn.