Việc các doanh nghiệp FDI đối mặt với các khoản phạt do sai sót trong quản lý lương trong những năm đầu hoạt động tại Việt Nam không phải là hiếm. Tính lương thường trở thành một trong những thách thức lớn nhất đối với các nhà đầu tư nước ngoài khi gia nhập thị trường, do sự khác biệt về quy định lao động, chính sách thuế và môi trường vận hành tại địa phương.

Trong bối cảnh đó, các dịch vụ tính lương thuê ngoài ngày càng được các doanh nghiệp lựa chọn để đảm bảo tính tuân thủ và tối ưu hóa nguồn lực nội bộ. Vậy dịch vụ này thực chất là gì và làm thế nào để chọn được đơn vị uy tín? Bài viết dưới đây sẽ làm rõ các vấn đề này.

1. Tại sao tính lương lại là thách thức đối với doanh nghiệp FDI tại Việt Nam?

Luật lao động và bảo hiểm cập nhật liên tục:

Các quy định về tiền lương và các khoản đóng bắt buộc (BHXH, BHYT, BHTN) thường xuyên thay đổi, đòi hỏi người làm công tác tính lương phải cập nhật chính xác từng thời điểm.

Khung pháp lý về thuế thu nhập cá nhân và thuế lương tương đối phức tạp.

Các quy định về tiền lương ở Việt Nam không chỉ giới hạn ở lương cơ bản mà còn bao gồm thuế thu nhập cá nhân, phụ cấp, phúc lợi người lao động và các nghĩa vụ bảo hiểm bắt buộc. Việc tính toán và kê khai chính xác các khoản mục này đòi hỏi các doanh nghiệp phải nắm vững luật pháp và các thủ tục báo cáo liên quan.

Rào cản ngôn ngữ và sự khác biệt trong môi trường pháp lý

Bên cạnh các yếu tố pháp lý, rào cản ngôn ngữ và sự khác biệt về văn hóa làm việc có thể khiến việc quản lý nhân sự và tiền lương trở nên phức tạp hơn đối với các doanh nghiệp FDI. Trong nhiều trường hợp, việc hiểu biết chưa đầy đủ về các quy định địa phương hoặc áp dụng các quy trình nhân sự không phù hợp có thể dẫn đến sai sót trong quản lý tiền lương, phúc lợi nhân viên và nghĩa vụ tuân thủ.

Do những thách thức này, nhiều doanh nghiệp FDI lựa chọn dịch vụ thuê ngoài quản lý tiền lương để đảm bảo tuân thủ pháp luật và tối ưu hóa nguồn lực nội bộ.

2. Dịch vụ tính lương thuê ngoài là gì? Quy trình thực hiện ra sao?

2.1. Dịch vụ thuê ngoài quản lý tiền lương là gì?

Dịch vụ tính lương (Payroll Outsourcing) là giải pháp mà doanh nghiệp thuê một đối tác chuyên nghiệp để xử lý toàn bộ các khâu từ chấm công, tính toán thu nhập thực nhận, đến kê khai thuế và bảo hiểm cho nhân viên.

Trên thực tế, dịch vụ thuê ngoài quản lý tiền lương thường bao gồm các hoạt động như:

- Xây dựng và thực hiện tính lương hàng tháng.

- Kê khai thuế TNCN cho nhân viên.

- Đăng ký và quản lý các khoản đóng bảo hiểm bắt buộc (bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp)

- Chuẩn bị và nộp báo cáo lao động theo quy định của pháp luật.

- Hỗ trợ công ty tuân thủ các quy định về lao động và thuế.

Bằng cách sử dụng dịch vụ thuê ngoài tính lương, doanh nghiệp có thể giảm bớt khối lượng công việc hành chính, giảm thiểu sai sót trong việc tính lương và cải thiện việc tuân thủ pháp luật, đặc biệt là trong môi trường pháp lý như Việt Nam, nơi các quy định về lao động và thuế có nhiều yêu cầu chi tiết.

2.2. Quy trình triển khai dịch vụ thuê ngoài quản lý tiền lương

Trên thực tế, quản lý tiền lương không chỉ đơn thuần là tính toán tiền lương của nhân viên. Nó còn bao gồm nhiều bước liên quan đến dữ liệu nhân sự, nghĩa vụ thuế và bảo hiểm, cũng như báo cáo cho các cơ quan có thẩm quyền.

Thông thường, dịch vụ thuê ngoài quản lý tiền lương được thực hiện theo quy trình sau:

Bước 1: Thu thập và xác minh dữ liệu bảng lương

Ở giai đoạn đầu của dịch vụ thuê ngoài tính lương, nhà cung cấp dịch vụ sẽ phối hợp với doanh nghiệp để thu thập các thông tin cần thiết cho việc tính toán lương, bao gồm:

- Thông tin hợp đồng lao động

- Mức lương và phụ cấp

- Hồ sơ điểm danh hoặc dữ liệu giờ làm việc

- Thông tin về sự thay đổi nhân sự (tuyển dụng mới/nghỉ việc)

- Các khoản khấu trừ hoặc phúc lợi liên quan dành cho nhân viên

Sau khi thu thập, dữ liệu sẽ được xem xét và xác minh để đảm bảo tính chính xác trước khi bắt đầu tính toán lương.

Bước 2: Chuẩn bị và tính toán bảng lương

Dựa trên dữ liệu đã được xác minh, nhà cung cấp dịch vụ tính lương sẽ:

- Tính toán tiền lương hàng tháng cho nhân viên.

- Xác định số tiền thuế thu nhập cá nhân (PIT) cần khấu trừ.

- Tính toán các khoản đóng góp bảo hiểm bắt buộc như bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp.

Sau khi hoàn tất, bảng lương sẽ được gửi đến công ty để xem xét và phê duyệt trước khi chuyển sang giai đoạn tiếp theo.

Bước 3: Phát hành phiếu lương và chứng từ thanh toán lương

Sau khi bảng lương được phê duyệt, nhà cung cấp dịch vụ tính lương sẽ chuẩn bị và phát hành phiếu lương cho từng nhân viên. Việc phân phát phiếu lương phải được thực hiện một cách bảo mật và gửi đến đúng người nhận.

Bước 4: Xử lý các nghĩa vụ về thuế và bảo hiểm

Một phần quan trọng của dịch vụ thuê ngoài quản lý tiền lương là đảm bảo công ty thực hiện đầy đủ các nghĩa vụ đối với cơ quan nhà nước. Các nhiệm vụ này thường bao gồm:

- Kê khai và nộp thuế thu nhập cá nhân

- Đăng ký và đóng các khoản đóng bảo hiểm bắt buộc cho người lao động

- Đăng ký người phụ thuộc để được khấu trừ thuế, nếu có.

- Hỗ trợ xử lý các thủ tục hưởng quyền lợi bảo hiểm như nghỉ thai sản, nghỉ ốm hoặc trợ cấp tai nạn lao động.

Bạn cũng có thể quan tâm đến: Thuế thu nhập cá nhân năm 2026: Những thay đổi quan trọng ảnh hưởng trực tiếp đến người lao động

Bước 5: Báo cáo lao động và tuân thủ pháp luật

Ngoài việc xử lý bảng lương, dịch vụ thuê ngoài xử lý bảng lương còn giúp các doanh nghiệp thực hiện các nghĩa vụ báo cáo theo quy định pháp luật, chẳng hạn như:

- Báo cáo tình trạng sử dụng lao động (tăng/giảm số lượng nhân viên)

- Cập nhật thông tin nhân viên với cơ quan bảo hiểm xã hội.

- Soạn thảo các báo cáo định kỳ liên quan đến lao động và tiền lương.

Thực hiện theo các bước này giúp doanh nghiệp duy trì hệ thống tính lương minh bạch, chính xác và tuân thủ quy định, đồng thời giảm thiểu sai sót trong quản lý nhân sự.

3. Tại sao các doanh nghiệp FDI tại Việt Nam lại ưa chuộng dịch vụ thuê ngoài quản lý tiền lương?

Đối với các doanh nghiệp có vốn đầu tư nước ngoài, việc quản lý bảng lương tại một thị trường mới như Việt Nam thường gặp nhiều thách thức liên quan đến luật lao động, thuế và các hệ thống bảo hiểm bắt buộc. Thêm vào đó, sự khác biệt về khung pháp lý và thông lệ hoạt động giữa các quốc gia có thể gây khó khăn trong việc thiết lập một hệ thống tính lương nội bộ hiệu quả.

Trong bối cảnh này, nhiều doanh nghiệp FDI lựa chọn dịch vụ thuê ngoài quản lý tiền lương như một giải pháp để cải thiện hoạt động, đảm bảo tuân thủ pháp luật và tăng cường hiệu quả quản lý nhân sự.

3.1. Tập trung vào các hoạt động kinh doanh cốt lõi

Khi sử dụng dịch vụ thuê ngoài quản lý tiền lương, các doanh nghiệp không cần phải phân bổ quá nhiều nguồn lực cho các công việc hành chính như tính toán lương, kê khai thuế hoặc quản lý bảo hiểm.

Điều này cho phép các đội ngũ quản lý và bộ phận nhân sự tập trung vào các hoạt động chiến lược như mở rộng thị trường, phát triển kinh doanh và quản lý nguồn nhân lực.

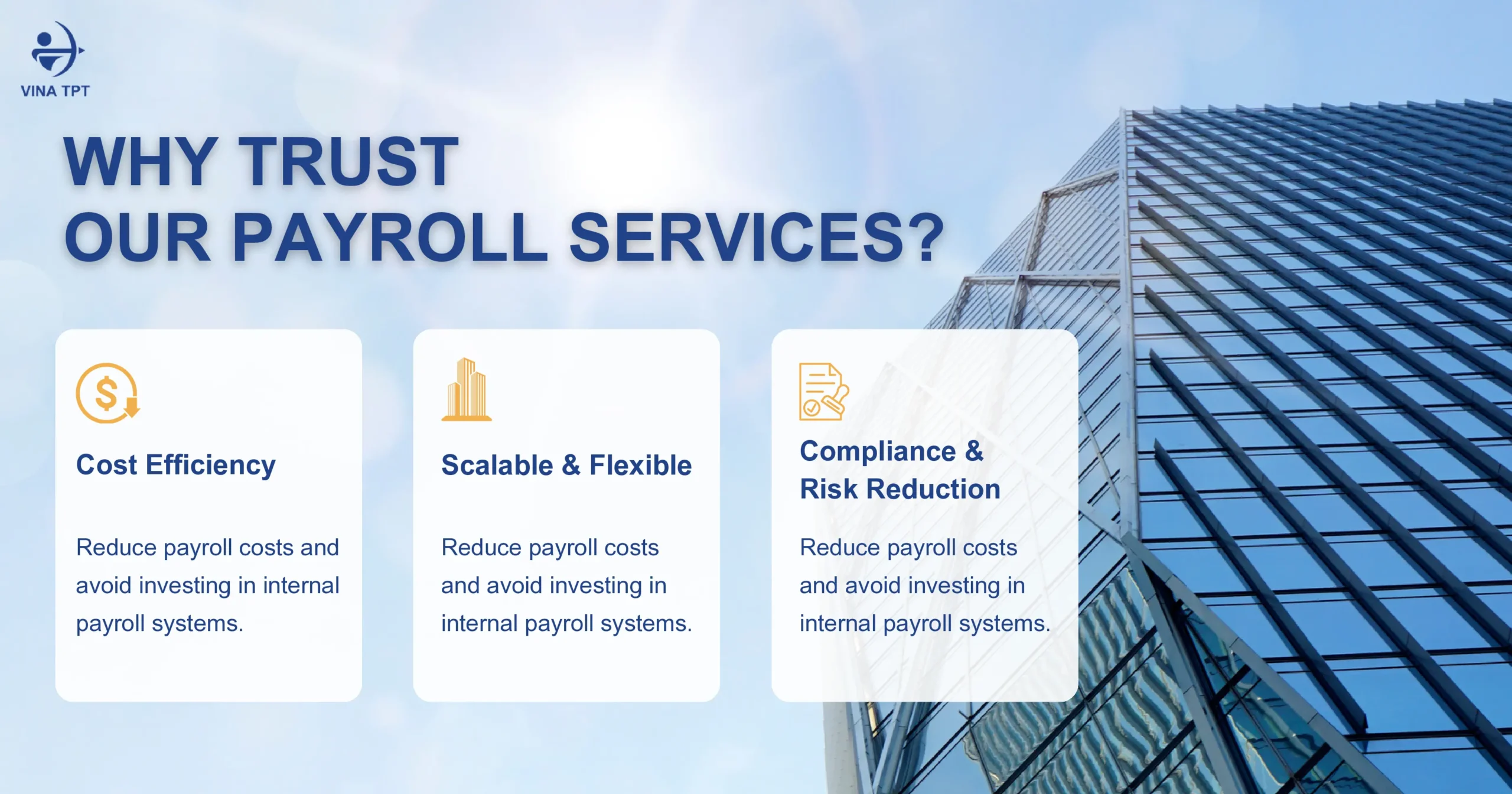

3.2. Tiết kiệm chi phí và nâng cao hiệu quả hoạt động.

Việc xây dựng hệ thống tính lương nội bộ thường đòi hỏi đầu tư vào phần mềm tính lương, hệ thống CNTT và nhân sự có chuyên môn về thuế và bảo hiểm.

Đối với các doanh nghiệp FDI, những chi phí này có thể rất lớn trong giai đoạn đầu hoạt động. Dịch vụ thuê ngoài quản lý tiền lương giúp giảm chi phí đầu tư ban đầu đồng thời cho phép doanh nghiệp tận dụng chuyên môn của các nhà cung cấp dịch vụ chuyên nghiệp.

3.3. Tăng cường tuân thủ pháp luật và giảm thiểu rủi ro pháp lý.

Quản lý tiền lương có liên quan trực tiếp đến nhiều quy định, bao gồm luật lao động, luật thuế thu nhập cá nhân và các nghĩa vụ bảo hiểm bắt buộc. Các quy định này được cập nhật thường xuyên và có thể khác biệt đáng kể so với khung pháp lý tại quốc gia của nhà đầu tư.

Do đó, việc đảm bảo tuân thủ đầy đủ các quy định địa phương có thể trở thành một thách thức lớn đối với các doanh nghiệp FDI. Bằng cách sử dụng dịch vụ thuê ngoài quản lý tiền lương, doanh nghiệp có thể giảm thiểu rủi ro sai sót trong việc kê khai và báo cáo, đồng thời đảm bảo xử lý đúng tất cả các nghĩa vụ pháp lý.

3.4. Cải thiện trải nghiệm của nhân viên và giữ chân nhân tài

Hệ thống tính lương minh bạch và chính xác đóng vai trò quan trọng trong việc xây dựng lòng tin của nhân viên. Khi tiền lương, thuế và các khoản đóng góp bảo hiểm được tính toán rõ ràng và thanh toán đúng hạn, nhân viên sẽ cảm thấy an tâm hơn về các quyền lợi của mình.

Đối với các doanh nghiệp FDI cạnh tranh thu hút nhân tài tại Việt Nam, duy trì quy trình trả lương chuyên nghiệp và minh bạch cũng là yếu tố then chốt để nâng cao trải nghiệm của nhân viên và giữ chân đội ngũ nhân viên chất lượng cao.

KHÁM PHÁ CÁC DỊCH VỤ CỦA CHÚNG TÔI

4. Bốn tiêu chí để lựa chọn nhà cung cấp dịch vụ thuê ngoài quản lý tiền lương đáng tin cậy tại Việt Nam

Việc lựa chọn nhà cung cấp dịch vụ thuê ngoài quản lý tiền lương phù hợp là đặc biệt quan trọng đối với các doanh nghiệp FDI, bởi vì quản lý tiền lương không chỉ đơn thuần là trả lương cho nhân viên mà còn liên quan mật thiết đến nghĩa vụ thuế, đóng bảo hiểm và tuân thủ luật lao động Việt Nam.

Dưới đây là bốn tiêu chí quan trọng mà các doanh nghiệp nên cân nhắc khi lựa chọn đối tác cung cấp dịch vụ tính lương.

4.1. Kinh nghiệm và năng lực chuyên môn

Một nhà cung cấp dịch vụ thuê ngoài quản lý tiền lương đáng tin cậy thường được đánh giá qua các yếu tố sau:

-

Thành tích đã được chứng minh và lượng khách hàng thành công: Các nhà cung cấp có nhiều năm kinh nghiệm thường có hiểu biết vững chắc về luật lao động, thuế và các quy định bảo hiểm, và có khả năng xử lý các vấn đề thực tiễn một cách linh hoạt hơn. Lịch sử hoạt động lâu dài và danh mục khách hàng mạnh mẽ là hai chỉ số quan trọng khi đánh giá năng lực và độ tin cậy của nhà cung cấp.

-

Hệ thống quản lý tiền lương rõ ràng: Bảng lương cần có cấu trúc minh bạch, dễ xem xét và được quản lý thông qua một hệ thống tiền lương phù hợp. Các thành phần như lương cơ bản, tiền thưởng, phụ cấp và phúc lợi nhân viên cần được xác định rõ ràng để đảm bảo tính chính xác và minh bạch.

-

Đội ngũ chuyên gia giàu kinh nghiệm: Nhà cung cấp dịch vụ cần có các chuyên gia am hiểu sâu sắc về luật lao động và thuế. Đặc biệt, kinh nghiệm làm việc với các doanh nghiệp FDI là một lợi thế đáng kể, bởi những chuyên gia này không chỉ hiểu rõ môi trường pháp lý của Việt Nam mà còn quen thuộc với cách thức hoạt động của các doanh nghiệp quốc tế. Điều này giúp đảm bảo việc thực hiện hiệu quả và cập nhật kịp thời các thay đổi pháp luật.

4.2. Phí dịch vụ minh bạch và hợp lý

Phí dịch vụ thường phản ánh tính chuyên nghiệp của dịch vụ thuê ngoài quản lý tiền lương. Nếu phí quá cao, doanh nghiệp có thể phải chịu chi phí vận hành không cần thiết. Mặt khác, phí quá thấp có thể cho thấy rủi ro về chất lượng dịch vụ hoặc thiếu minh bạch trong thỏa thuận dịch vụ.

Nhà cung cấp chuyên nghiệp thường đưa ra cấu trúc giá cả rõ ràng và minh bạch, tương ứng với phạm vi dịch vụ được cung cấp. Do đó, các doanh nghiệp nên ưu tiên những nhà cung cấp đưa ra báo giá minh bạch, hợp đồng dịch vụ được soạn thảo rõ ràng và cam kết cụ thể về phạm vi công việc.

4.3. Chính sách bảo mật dữ liệu

Công tác tính lương liên quan đến các dữ liệu nhạy cảm liên quan đến cả doanh nghiệp và nhân viên, bao gồm:

- Employees’ personal information

- Thông tin chi tiết về mức lương và các chế độ phúc lợi dành cho nhân viên.

- Dữ liệu về thuế thu nhập cá nhân và bảo hiểm

Vì lý do này, nhà cung cấp dịch vụ thuê ngoài quản lý tiền lương phải có chính sách bảo mật rõ ràng và hệ thống quản lý dữ liệu an toàn để đảm bảo thông tin đó được bảo vệ trong suốt thời gian hợp tác.

Các doanh nghiệp cũng nên ưu tiên các nhà cung cấp duy trì các quy trình kiểm soát dữ liệu nghiêm ngặt và đưa ra các cam kết bảo mật trong hợp đồng dịch vụ.

4.4. Một hệ sinh thái dịch vụ nhân sự toàn diện

Trên thực tế, các doanh nghiệp FDI thường có nhu cầu quản lý nhân sự và tuân thủ luật lao động rộng hơn so với chỉ quản lý tiền lương. Do đó, việc lựa chọn nhà cung cấp dịch vụ tiền lương có hệ sinh thái dịch vụ nhân sự toàn diện có thể mang lại lợi ích đáng kể.

Các dịch vụ bổ sung thường được cung cấp cùng với dịch vụ thuê ngoài tính lương có thể bao gồm:

- Hỗ trợ xin visa và giấy phép lao động cho chuyên gia nước ngoài

- Tư vấn về chính sách nhân sự và phúc lợi nhân viên.

- Hỗ trợ hoàn tất thủ tục thuế thu nhập cá nhân và báo cáo lao động định kỳ.

Điều này cho phép các doanh nghiệp đơn giản hóa việc quản lý nhân sự, tối ưu hóa chi phí hoạt động và duy trì tuân thủ pháp luật tốt hơn.

5. Tại sao Vina TPT là đối tác hàng đầu cung cấp dịch vụ thuê ngoài quản lý tiền lương cho các doanh nghiệp FDI?

Dựa trên các tiêu chí lựa chọn nhà cung cấp đã nêu ở trên, Vina TPT không chỉ đáp ứng các tiêu chuẩn cần thiết về chuyên môn, kinh nghiệm và bảo mật dữ liệu mà còn mang lại giá trị gia tăng cho doanh nghiệp.

Với hơn 20 năm kinh nghiệm trong lĩnh vực tư vấn kinh doanh, nhân sự và kế toán, Vina TPT đã hỗ trợ hàng ngàn doanh nghiệp trong và ngoài nước thành lập và hoạt động tại Việt Nam. Đặc biệt, hơn 80% khách hàng của Vina TPT là các doanh nghiệp Nhật Bản, một nhóm nhà đầu tư nổi tiếng với tiêu chuẩn cao về độ chính xác, kỷ luật quy trình và tuân thủ pháp luật.

Ngoài ra, Vina TPT hiện đang hỗ trợ nhiều doanh nghiệp quốc tế đến từ Đức, Đài Loan, Hoa Kỳ, Anh, Nga, Canada, Úc, Singapore và nhiều quốc gia khác, giúp họ xây dựng hệ thống tính lương minh bạch, chính xác và phù hợp với pháp luật Việt Nam.

Nhờ kinh nghiệm thực tiễn và đội ngũ chuyên gia am hiểu sâu sắc luật lao động và các quy định thuế, Vina TPT cung cấp dịch vụ tính lương hiệu quả tại Việt Nam, giúp doanh nghiệp tối ưu hóa quản lý tiền lương, giảm thiểu rủi ro tuân thủ pháp luật và phân bổ nhiều nguồn lực hơn cho hoạt động kinh doanh cốt lõi.