財務省によると、2025年1~8月期において、日本からベトナムへの新規FDI(海外直接投資)登録資本金は8億7,790万米ドルに達し、登録投資資本総額の約8%を占めました。さらに、株式会社国際協力銀行(JBIC)の調査では、日本企業にとって最も有望な海外事業展開先として、ベトナムは第2位に位置づけられています。

ベトナムでの法人設立を検討する際、日本人投資家はどのような企業形態を選択できるのでしょうか。また、会社設立のプロセスや、投資家が留意すべき法務上の課題にはどのようなものがあるのでしょうか。本稿では、ベトナムへ進出する日本人投資家に向けて、一般的な企業形態、会社設立の手続き、および重要な留意点について概説します。

1.ベトナムが日本人投資家にとって魅力的な投資先である理由

ベトナムは、以下のようないくつかの利点から、多くの日本企業にとってますます魅力的な投資先となっています。

- 安定した日越関係:両国は「包括的戦略的パートナーシップ」を維持しており、これが長期的な協力の安定した基盤となり、ベトナムでの法人設立を検討している日本企業にとって信頼できる投資環境を構築しています。

- 競争力のある生産コストと投資優遇措置:ベトナムは若年労働力を擁し、生産コストに競争力があるとともに、外資誘致を目的とした様々な税制優遇政策を設けています。

- 地域サプライチェーンにおける戦略的立地:東南アジアの中心に位置し、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)や地域的な包括的経済連携(RCEP)などの主要な自由貿易協定に参加しているベトナムは、日本企業が域内の多くの市場へ製造および輸出活動を拡大する上で有利な条件を備えています。

- 急速に成長する国内市場:1億人を超える人口と中間所得層の拡大を背景に、ベトナムは、ベトナムでの法人設立を検討する多くの日本企業にとって有望な消費市場となっています。

では、ベトナムにおける外国人投資家向けの企業形態として、日本人投資家はどのようなものを選択できるのでしょうか。

では、ベトナムにおける外国人投資家向けの企業形態として、日本人投資家はどのようなものを選択できるのでしょうか。

2. ベトナムにおける日本人投資家向けの一般的な企業形態

2020年投資法第21条に基づき、ベトナムでの法人設立に際して、日本人投資家は主に以下の4つの企業形態から選択し、設立することができます。

- 一人有限責任会社(100%外資):これは単一の個人または組織によって所有される会社形態です。外国投資の場合、所有者(出資者)は通常、外国人投資家または外国企業となります。

- 複数社員有限責任会社:これはベトナムにおける外国人投資家にとって最も一般的な企業形態の一つであり、2名以上50名以下の出資者が認められています。外国人投資家は、関連する事業分野の法規制で許可された出資持分比率の範囲内で参画することができます。

- 株式会社:この企業形態は少なくとも3名の株主を有する必要があり、投資家から資金を調達するために株式を発行することが認められています。

- 駐在員事務所:駐在員事務所は、会社のように直接的な営利活動(営業活動)を行うことはできません。主に市場調査、貿易促進、および現地パートナーとの連絡調整などの業務を担います。

以下は、ベトナムでの法人設立に際して選択可能な各企業形態の主な特徴、メリット、およびデメリットの比較です。

|

基準 |

一人有限責任会社 | 複数社員有限責任会社 | 株式会社 |

駐在員事務所 |

| 適した対象 | 100%の所有権および完全な支配権を希望する投資家 | 合弁事業または共同プロジェクト | 資金調達を必要とする大規模企業 | 市場開拓・調査を目的とする外国企業 |

| 社員/株主 | 1名の個人または法人 | 2名以上50名以下の社員 | 最低3名の株主(上限なし) | 該当なし |

| 法人格 | 有り | 有り | 有り | 独立した法人格なし |

| 組織体制 | 社員総会、社長/総支配人 | 社員総会、会長、社長/総支配人、監査役会(必要な場合) | 株主総会、取締役会、社長/総支配人、監査役会または内部監査 | 駐在員事務所長(首席代表) |

| 資金調達 | 限定的(主に所有者からの出資) | 社員からの出資 | 高い(株式の発行が可能) | 資金調達機能なし |

| 株式発行権 | 無し | 無し | 有り | 無し |

| メリット | 組織構造がシンプルで、完全な意思決定権を有する | 社員間でリスクと資本を分担できる | 資金調達能力が高く、証券取引所への上場が可能 | 設立手続きが簡便で、市場調査に適している |

| デメリット | 外部からの資金調達が困難 | 社員数に上限がある(最大50名) | 管理体制がより複雑 | 営利活動(営業活動)を行うことが認められていない |

一般的に、ベトナムにおいて外国人投資家が適切な企業形態を選択することは、法人設立後における企業の経営戦略およびガバナンス体制に直接的な影響を及ぼします。どの形態を選択するかは、投資家の進出目的および事業戦略に大きく左右されます。

3. ベトナムにおける法人設立の段階的手続き

ステップ1:投資申請書類の作成

これは、ベトナムにおける法人設立手続きにおいて極めて重要な第一歩です。申請書類は、2025年投資法に準拠して作成する必要があります。

- 投資プロジェクト実施申請書

- 投資家の法的地位を証明する書類:

- 個人の場合:身分証明書/パスポート(写し)

- 組織(法人)の場合:設立証明書または同等の法的書類(写し)

- 投資プロジェクト提案書(投資家情報、目的、投資資本、規模、資金調達計画、場所、スケジュール、および社会経済的効率性の評価を含む)

- 財務能力を証明する書類:

- 個人の場合:預金通帳、銀行残高証明書

- 法人の場合:直近2年間の財務諸表、親会社または金融機関による財務コミットメント(資金保証)

- 本社事務所の賃貸借契約書、またはプロジェクト実施場所の使用権を証明する書類

- 技術説明書(技術審査の対象となるプロジェクトの場合)

- BCC事業協力契約書(当該形態で投資を行う場合。

申請書類は、プロジェクトの本社所在地を管轄する省・市の財務局(Department of Finance)に提出されます。

ステップ2:投資登録証明書(IRC)の申請・発給

投資登録証明書(IRC)の取得は、ベトナムへ進出する日本人投資家にとって会社設立手続きの重要なステップです。この証明書により、企業の投資プロジェクトが公的に承認・確認されることになります。

必要書類は以下の通りです:

- 申請書および詳細な投資プロジェクト提案書(目的、規模、投資資本、場所、および実施スケジュールを含む)。

- 財務能力を証明する書類(銀行残高証明書、監査済み財務諸表、または融資確約書)

- 法的書類:公証済みのパスポート(個人の場合)、または設立証明書(組織・法人の場合)。なお、いずれも領事認証(リーガライゼーション)が必要です

- 所在地の証明書類(賃貸借契約書、または土地使用権を証明する書類)

- 委任状(第三者の代行サービスを利用する場合)

外国語の書類は領事認証(リーガライゼーション)を受け、かつベトナム語へ公認翻訳される必要があります。投資登録証明書(IRC)申請の所要期間は、通常5〜6週間程度ですが、プロジェクトの性質や投資登録機関の審査要件によって異なります。手続きの遅延を避けるため、Vina TPTのような専門的なサービスプロバイダーに依頼することをお勧めします。

ステップ3:企業登記証明書(ERC)の取得

投資登録証明書(IRC)の発給後、ベトナムでの法人設立における次なるステップは、企業の法人格を確立するための企業登録証明書(ERC)の取得です。通常、ERCは申請日から7〜14日以内に発給されます。

ステップ4:法人銀行口座の開設および資本金の払い込み

ベトナムで新会社を設立する外国人投資家は、以下の義務を負います:

- ベトナムの認可銀行に投資資本専用口座を開設すること。

- 罰則を回避し、将来のライセンス取得に向けた信頼性を維持するため、企業登録証明書(ERC)の発給日から90日以内に資本金全額を払い込むこと。

ステップ5:税務登録および設立後の諸手続きの完了

正式に営業を開始する前に、企業は以下の手続きを行う必要があります:

- 税務コード(納税者番号)の登録および電子署名(デジタル署名)の購入

- 電子請求書(e-invoice)の発行・登録の申請。

- 労働登録および従業員の社会保険への加入。

税務および労務上の義務は、正式な営業活動を開始する前に行う、ベトナムでの事業立ち上げにおける最終ステップです。

ステップ6:業種別の特定ライセンス(サブライセンス)の申請(該当する場合のみ)

条件付き投資事業分野においては、営業ライセンス(小売業など)、輸出入ライセンス、または環境許認可といった追加のサブライセンスが必要となる場合があります。

これらのステップに従い、常に最新の規制を確認することで、外国人投資家はベトナムでの事業立ち上げを成功させることができます。

4. 日本人投資家がベトナムで法人を設立する際の一般的な課題

ベトナムは魅力的な投資先ではありますが、ベトナムでの法人設立プロセスは、特に初めて市場に参入する外国人投資家にとって、いくつかの課題に直面する可能性があります。

- 法制度の違い: ベトナムの法制度および許認可手続きは、日本のものとは大きく異なります。例えば、外資系企業は企業登録証明書(ERC)を申請する前に、まず投資登録証明書(IRC)を取得しなければなりません。また、特定の業種では追加のサブライセンスが必要となる場合もあり、これが許認可プロセスをより複雑にする要因となっています。

- 言語およびビジネス文化の壁: ベトナムでの法人設立に関するほとんどの法的書類や行政手続き(契約書、登記書類、税務申告など)はベトナム語で行われます。通訳を介したとしても、法的書類の詳細を精査することは依然として困難な課題となる場合があります。

- 複数の機関にわたる行政手続き: ベトナムにおける行政手続きは、多くの場合、複数の規制当局が関与します。例えば、駐在員事務所は「商工局(DOIT)」への登録が必要ですが、外国商人の支店は「商工省(MOIT)」への登録が必要となる場合があります。管轄当局を誤って判断すると、許認可プロセスに遅延が生じる可能性があります。

- 税務および会計コンプライアンス: ベトナムで法人を設立した後、投資家は付加価値税(VAT)、法人所得税(CIT)、個人所得税(PIT)など、さまざまな納税義務を遵守する必要があります。これらの規制は定期的に更新されます。例えば、個人所得税に関する政策は2025年末に改定され、2026年7月1日からの施行が予定されています。適切な専門知識がない場合、企業はコンプライアンス上のリスクや不必要な財務コストに直面する恐れがあります。

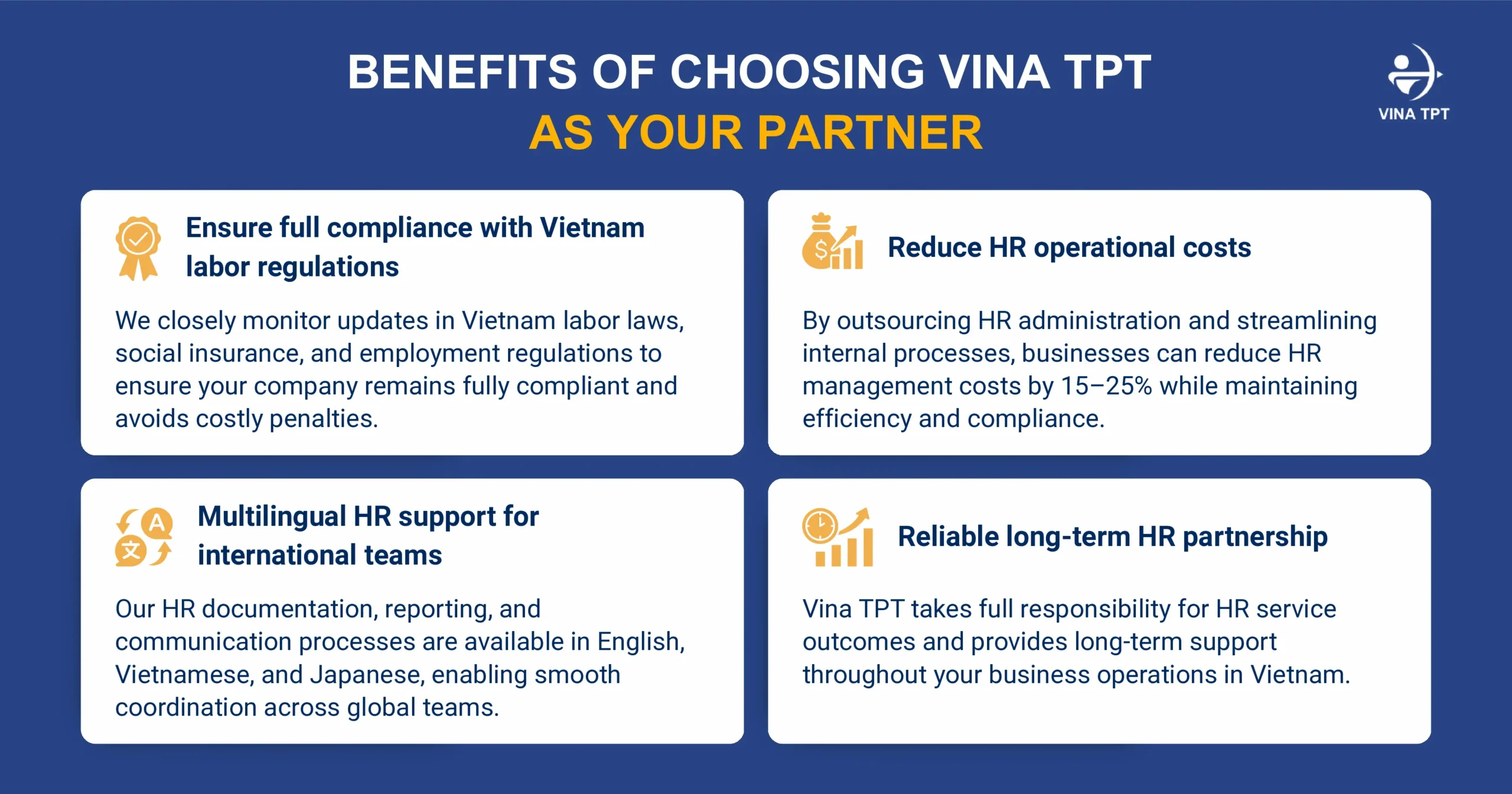

こうした理由から、多くの外国人投資家は、会社設立から法的コンプライアンスの維持、さらには運営管理に至るまで、プロセス全体をサポートする専門のコンサルティング会社と提携することを選択しています。

5. 日本人投資家のためのベトナム進出・法人設立サポートソリューション

ベトナムにおける20年以上のコンサルティングおよび法人設立の実績を持つVina TPTは、これまで数多くの外国人投資家がベトナムで事業を立ち上げ、円滑に運営できるよう支援してまいりました。

特筆すべき点として、Vina TPTのクライアントの80%以上が日本企業です。そのため、当社のチームはベトナムでの法人設立において豊富な実務経験を有しており、日本人投資家の皆様のための事業登録手続きにも精通しております。

当社の専門スタッフは日本語での直接的なコミュニケーションおよび業務遂行が可能であり、意思疎通や書類作成を迅速かつ正確に行うことができます。法人設立サービスに加え、設立後の会計・税務コンサルティングサービスも提供しており、ベトナムの規制に対する完全なコンプライアンス維持をサポートいたします。特に、月次の財務報告書は3言語(日本語、英語、ベトナム語)で提供されるため、投資家の皆様は事業のパフォーマンスを容易に把握・管理することが可能です。

さらに、Vina TPTは、ビザ、労働許可証(ワークパーミット)、および一時居住カード(TRC)を含む、外国人投資家や専門家向けのあらゆる関連手続きをサポートしています。その結果、投資家の皆様は複数のサービスプロバイダーとやり取りする手間を省くことができ、ベトナムでの事業運営をスムーズかつ効率的に進めることが可能となります。

If you are planning setting up a business in Vietnam, contact Vina TPT today for professional consultation and step-by-step support, from investment licensing to post-establishment compliance.